Foto crédito: Shutterstock

Una parte importante de la planificación contributiva es entender como funciona la retención en el origen de los salarios que genera un empleado. Esto es así porque no saber como funciona o se calcula las retenciones en el origen permiten que no se puedan beneficiarse por completo de las exenciones de retención y puede ocasionar que se pague en exceso la contribución que realmente se tiene que pagar lo que puede ocasionar un reintegro muy grande y por consecuencia tener menos dinero durante el año por culpa de la retención en exceso.

En esta primera parte de esta serie de artículos explicaremos los conceptos y la teoría básica que se necesita saber para poder entender las retenciones en el origen de los salarios. Aprenderemos sobre que son las concesiones basadas en deducciones y las exenciones, como se calcula la retención en el origen de la contribución, mencionaremos varias definiciones y por último haremos un ejemplo básico de retención en el origen de la contribución.

¿De dónde sale la obligación de retener la contribución en el origen por salarios?

La obligación del patrono de retener la contribución en el origen por los salarios sujeto a retención en el origen por sus empleados nace del Código de Rentas Internas de Puerto Rico 2011. El apartado (b) de la Sección 1062.01 dice:

“Todo patrono que haga pagos de salarios deducirá y retendrá sobre el monto de los salarios una contribución determinada de acuerdo a las tablas de retención [..], en armonía con los tipos contributivos fijados en este Subtítulo, […]”

Por lo tanto, los patronos son los responsables de la retención en el origen y el pago de las retenciones que se le han hecho a los empleados.

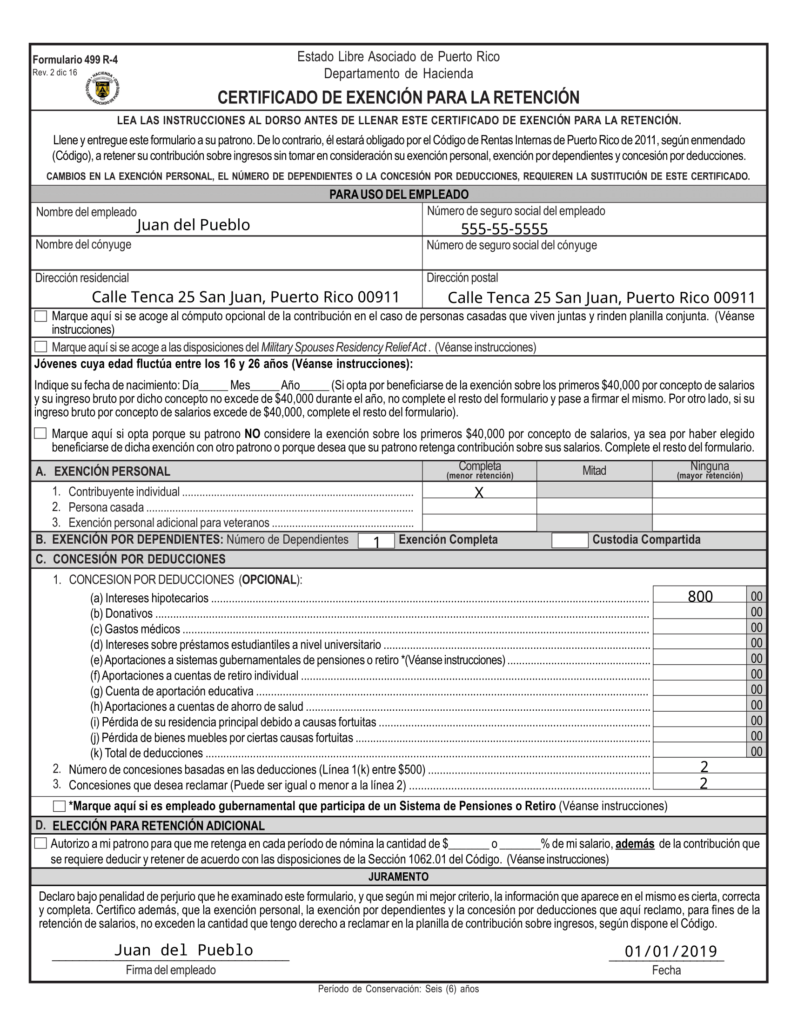

¿Qué es el Formulario 499 R4 y para qué sirve?

El Formulario 499 R4 es el formulario que el empleado le entrega al patrono con la información necesaria que el patrono necesita para calcular la retención de la contribución en el origen. El empleado es responsable de llenar y entregar al patrono este formulario completado y firmado. De lo contrario, se asumirá que el empleado no reclama ninguna exención personal, ni por dependientes o por concesiones basadas en deducciones para efectos de la Sección 1062.01. Esto quiere decir que se le retendrá la contribución máxima aplicable al empleado dependiendo de la cantidad del salario sujeto a retención y el periodo de nómina del empleado.

Al final del artículo se muestra un ejemplo completado del Formulario 499 R4.

Definiciones básicas que debes aprenderte

¿Qué es un salario?

Generalmente significa toda remuneración que un empleado devenga por servicios prestados a su patrono incluyendo el valor en dinero de toda remuneración de cualquier medio que no sea pagada con dinero.

Toda remuneración de un empleado por servicios prestados a su patrono está obligada a que se le haga retención en el origen de la contribución. Sin embargo, hay ciertos pagos de remuneración que no están obligados a la retención. A continuación, algunos ejemplos son:

- Servicios prestados por un ciudadano o residente de Puerto Rico para un gobierno extranjero o para una organización internacional.

- por servicios prestados por un individuo no residente.

- por servicios prestados fuera de Puerto Rico por un individuo residente de Puerto Rico siempre y cuando el país donde se genera la remuneración le hace una retención en el origen.

Esto no quiere decir que los pagos descritos anteriormente no estén obligados a ser retenidos en el origen bajo otra Sección. Esto solo significa que no son considerados salarios obligados a retención en el origen bajo la Sección 1062.01.

¿Qué es un periodo de nómina?

El Código define un “periodo de nómina” como el período por el cual un pago de salarios fuere ordinariamente hecho al empleado por su patrono. Para ilustrar, imagínate que tu patrono te paga quincenal por lo que cobras los 15 y 30 de cada mes. Un periodo de nómina es el tiempo que has trabajado entre el 1er día del mes hasta el día 15 del mes.

¿Como se define una persona soltera para efectos de la retención en el origen?

Una persona soltera para efectos de la retención en el origen significa una persona que es catalogada como contribuyente individual según definido en la Sección 1010.03(a)(2).

Dependiendo del periodo de nómina del empleado, se le concederá una exención contra su salario sujeto a la retención en el origen por el estado personal de “contribuyente individual”. El empleado puede decidir si reclamar esta exención o no.

| Periodo de nómina | Cantidad de exención |

| Semanal | $67.00 |

| Cada dos semanas | 135.00 |

| Quincenal | 146.00 |

| Mensual | 292.00 |

| Trimestral | 875.00 |

| Semestral | 1,750.00 |

| Anual | 3,500.00 |

Si el empleado decide no reclamar la exención personal, la exención sería $0.00.

¿Como se define una persona casada para efectos de la retención en el origen?

Una persona casada para efectos de la retención en el origen significa una persona que está casada según definido en la Sección 1010.03(a)(2).

Dependiendo del periodo de nómina del empleado, se le concederá una exención contra su salario sujeto a la retención en el origen por el estado personal de “casado que rinde conjunto”. Para los casados que rinden conjunto, el empleado puede decidir si reclamar la exención completa, la mitad o ninguna.

Tabla 1: Cantidad de la exención para el empleado casado que reclama la totalidad de la exención

| Periodo de nómina | Cantidad de exención |

| Semanal | $135.00 |

| Cada dos semanas | 270.00 |

| Quincenal | 292.00 |

| Mensual | 583.00 |

| Trimestral | 1,750.00 |

| Semestral | 3,500.00 |

| Anual | 7,000.00 |

Tabla 1.2: Cantidad de la exención para el empleado casado que reclama la mitad de la exención

| Periodo de nómina | Cantidad de exención |

| Semanal | $67.00 |

| Cada dos semanas | 135.00 |

| Quincenal | 146.00 |

| Mensual | 292.00 |

| Trimestral | 875.00 |

| Semestral | 1,750.00 |

| Anual | 3,500.00 |

Si el empleado decide no reclamar la exención personal, la exención sería $0.00.

¿Como se define a un dependiente para efectos de la retención en el origen?

Un dependiente del empleado es una persona catalogada como dependiente según la Sección 1033.18(c)(1). Dependiendo del periodo de nómina del empleado, se le concederá una exención contra su salario sujeto a la retención en el origen por cada dependiente del empleado.

| Periodo de nómina | Cantidad de exención por cada dependiente |

| Semanal | $48.00 |

| Cada dos semanas | 96.00 |

| Quincenal | 104.00 |

| Mensual | 208.00 |

| Trimestral | 625.00 |

| Semestral | 1,250.00 |

| Anual | 2,500.00 |

Si el empleado tiene un dependiente con custodia compartida, la exención será solamente el 50% por cada dependiente que tenga con custodia compartida y no haya cedido la exención.

¿Qué son las concesiones basada en las deducciones?

El empleado tiene derecho a recibir concesiones, es decir, exenciones basada en las deducciones del Anejo A que el empleado estime en cantidad que tendrá derecho a reclamar en la planilla de contribución sobre ingresos. Cada concesión será multiplicada por una cantidad de dinero dependiendo de su periodo de nómina expuesta en el Apéndice 1 del Manual para Patronos que ha emitido el Departamento de Hacienda.

La totalidad será la exención que el empleado tiene derecho a reclamar contra su salario para reducir el salario que este sujeto a retención en el origen. Esto ocasionaría que al empleado se le retenga menos dinero en contribuciones en el origen.

Para saber la cantidad de concesiones basada en las deducciones, se divide la totalidad ($) de las deducciones que podrá reclamar entre $500. Por ejemplo, si un empleado estima $4,000 en deducción por intereses hipotecarios, Juan tiene 8 concesiones ($4,000 / 500). Si la cantidad de concesiones cae en un decimal, se debe redondear al numero entero más cercano si sobrepasa de .50. De lo contrario, si el decimal es menor a .50, se omite la parte decimal.

| Periodo de nómina | Cantidad de exención por cada concesión |

| Semanal | $9.50 |

| Cada dos semanas | 19.00 |

| Quincenal | 21.00 |

| Mensual | 41.50 |

| Trimestral | 125.00 |

| Semestral | 250.00 |

| Anual | 500.00 |

Más adelante en el artículo aprenderemos a manera de ejemplo lo que se explica aquí.

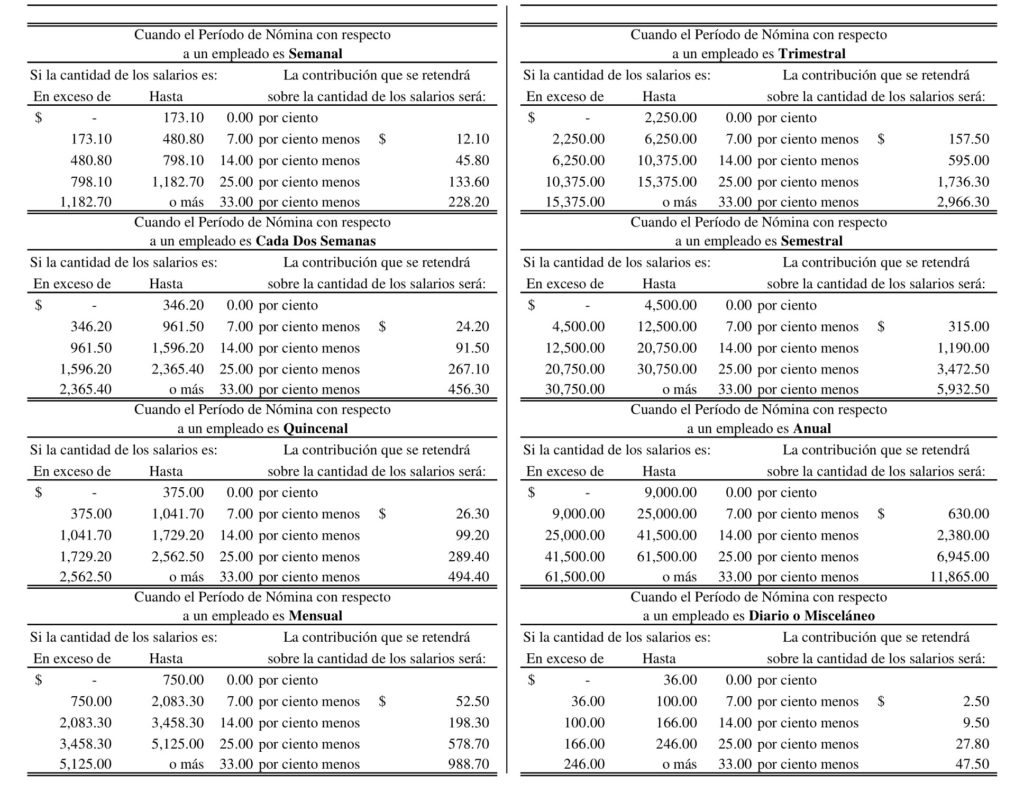

Cálculo de la retención en el origen de la contribución por los salarios sujetos a retención en el origen

Los salarios que sobrepasen de la exención de retención están sujetos a la retención en el origen dependiendo de la cantidad y del periodo de nómina. Dicha tabla que se usa para calcular la contribución que es retenida en el origen es el Apéndice 2 del Manual para Patrono que ha publicado el Departamento de Hacienda.

Aquí están las tablas del Apéndice 2 para pagos realizados después del 31 de diciembre de 2016.

Ejemplo

Un empleado tiene un periodo de nómina quincenal. El empleado tiene salarios sujetos a retención de $1,000 por periodo.

La retención que se le hace al empleado es de $43.70 cada quincena.

Ya que aprendimos los conceptos y teoría básica sobre la retención en el origen de la contribución por los salarios de un empleado. A continuación, trabajaremos el primer ejemplo de esta serie de artículos sobre retención en el origen de salarios.

Ejemplo completo práctico sobre un empleado con salario fijo durante el año

Imagínate que eres el contador encargado de la nómina de la empresa XYZ, Inc. A tu oficina te llega un Formulario 499 R4 llenado y firmado por el empleado Juan del Pueblo. A continuación, es el formulario que te han entregado:

Información adicional sobre Juan del Pueblo:

- Salario fijo: $25,000 al año

- Periodo de nómina: Quincenal

Instrucciones: Calcula solamente la contribución sobre ingresos de Puerto Rico que se le tiene que retener en el origen a Juan por su salario usando la información del Formulario 499 R4.

Solución y explicación del ejercicio

El primer paso que se debe hacer es calcular el salario de Juan acorde al periodo de nómina. Debido a que Juan cobra quincenalmente, para calcular el salario quincenal se divide entre la cantidad de pagos que recibirá durante todo el año, es decir, 24 pagos. Esto es así porque Juan cobra 2 veces al mes durante el año. Por lo tanto, el salario quincenal de Juan es de 1,041.67 (25,000 / 24 pagos).

El segundo paso es calcular la totalidad del salario quincenal que está exento de retención en el origen. Para hacer eso, se debe calcular la exención por estado personal, por cada dependiente y por último por cada concesión basada en deducciones.

| Exención personal (Contribuyente individual) | $146.00 |

Juan tiene un dependiente con custodia completa, por lo que la exención por el dependiente se calcula:

| Dependientes | 1 |

| Exención por cada dependiente (1 x $104.00) | $104.00 |

Se debe buscar en la tabla correspondiente la exención por cada dependiente dependiendo del periodo de nómina de Juan y multiplicándola por la cantidad de dependientes con custodia completa.

El Formulario 499 R4 que te han entregado ya sale calculado las concesiones basadas en las deducciones y la cantidad de concesiones que tiene derecho a reclamar que desea usar Juan en la Línea 3 de la Parte C.

Por lo tanto, para calcular la exención por concesiones basada en deducciones:

| Concesiones basadas en deducciones | 2 |

| Exención por concesiones basadas en deducciones (2 x $21.00) | $42.00 |

Se debe buscar en la tabla correspondiente la exención por cada concesión dependiendo del periodo de nómina de Juan y multiplicándola por la cantidad de concesiones.

Para recapitular, la cantidad del salario quincenal de Juan que está exento de retención en el origen se calcula de la siguiente manera:

| Exención por estado personal | $146.00 |

| Exención por dependientes | 104.00 |

| Exención por concesiones basada en deducciones | 42.00 |

| Salario exento de retención en el origen | $292.00 |

Para calcular el salario que está sujeto a retención en el origen, se le resta el salario que está exento de la retención que se ha calculado en el paso anterior.

| Salario quincenal | $1041.67 |

| Salario exento de retención en el origen | 292.00 |

| Salario sujeto a retención en el origen | $749.67 |

Ahora se procede a calcular la contribución que se le tiene que retener a Juan en el origen dependiendo de la cantidad del salario sujeto a retención y su periodo de nómina. La tabla que se usa para calcular la retención se encuentra en el Apéndice 2 del Manual para Patronos. A continuación, se calcula la retención en el origen de la siguiente manera:

| Salario sujeto a retención en el origen | $749.67 |

| Porciento aplicable por la cantidad y periodo de nómina | 7% |

| Subtotal | 52.48 |

| Menos: | (-26.30) |

| Contribución retenida en el origen | $26.18 |

Esto significa que cada pago que Juan reciba siempre y cuando el salario sujeto a retención y el periodo de nómina se mantengan fijos, se le hará una retención en el origen de $26.18. Si se desea saber cuanto será la contribución retenida total al finalizar el año contributivo, solo debes multiplicar la “contribución retenida en el origen” por la cantidad de pagos que recibirá Juan durante todo el año. En este caso, Juan se le hará una retención total en el año de $628.32 ($26.18 x 24 pagos).

Conclusión

En esta primera parte de esta serie de artículos sobre la retención en el origen de la contribución por el salario de empleados, hemos mencionado y explicado los conceptos básicos y la teoría básica que se tiene que saber para poder entender la retención en el origen. Hemos mencionado donde nace la obligación del patrono de retener la contribución en el origen y del pago de esta. No solo eso, sino que aprendimos qué es el Formulario 499 R4 y para qué se usa.

También hemos aprendido a calcular la cantidad del salario de un empleado que está exento de la retención en el origen de la contribución como también la cantidad del salario que está sujeto a la retención en el origen. Por último, hemos ido paso a paso resolviendo el ejercicio practico al final del artículo de un empleado con salario fijo.

En las partes subsiguientes que se irán publicando poco a poco, analizaremos, explicaremos y resolveremos otros tipos de escenarios donde puede ser un poco más difícil poder calcular la retención en el origen de la contribución.

Quédate pendiente por las demás partes aquí en Tax al Día.