La Reforma Contributiva (Ley 257-2018) ha traído varios cambios al Código de Rentas Internas de 2011, de ahora en adelante (“Código”). Uno de los cambios es el regreso del Crédito por Trabajo (“Earned Income Credit”) bajo la Sección 1052.01. No obstante, ha traído algunas reglas nuevas y cantidades nuevas del crédito. En este articulo vamos a estudiar dichas reglas y limites y las nuevas cantidades del crédito como también ver varios ejemplos.

Para empezar, la Sección 1052.01(a) dispone:

“[…] se concederá un crédito contra la contribución sobre ingresos a aquellos individuos residentes de Puerto Rico, durante todo el año, que generen ingreso bruto ganado, según dicho término se define en el apartado (b) de esta Sección y no sean reclamados como dependiente, […]”

Este apartado (a) quiere decir que se le concederá a un crédito por el ingreso bruto ganado a residentes de Puerto Rico que lo han sido durante todo el año contra la contribución sobre ingresos y no han sido reclamados como dependiente de otro contribuyente. No se concederá el crédito a contribuyentes que no han sido residentes todo el año.

¿Qué es el ingreso bruto ganado?

La definición de ingreso bruto ganado se encuentra en el apartado (b) de esta misma Sección 1052.01 e incluye a ingresos por salarios, sueldos, propinas, pensiones, toda remuneración por servicios prestados por un empleado para su patrono u otra compensación proveniente de la prestación de servicios como empleados.

En el pasado cuando se puso en vigor por primera vez este crédito no se necesitaba reportar dichos ingresos en un comprobante de retención bajo la Sección 1062.01(n)(2) o declaración informativa bajo la Sección 1081.01 ni tampoco permitía que contribuyentes que trabajan por cuenta propia se pudieran beneficiar de este crédito. Sin embargo, ahora se necesita por obligación poner el ingreso bruto ganado debidamente en un comprobante de retención o declaración informativa para poder tomar el crédito por trabajo. Si el ingreso no está informado en un comprobante de retención o declaración informativa no se podrá usar ese ingreso para el crédito por trabajo. Más adelante veremos las consecuencias de tener ingresos no reportados debidamente en un comprobante de retención o declaración informativa y por ende no catalogado como ingreso bruto ganado.

Ingreso bruto ganado para contribuyentes casados

Anteriormente la Sección 1052.01(c) estipulaba que el ingreso bruto ganado según definido en el apartado (b) de esta Sección se iba a computar separadamente para cada individuo sin considerar cantidad recibida por concepto de pensiones o anualidades, ingreso sujeto a tributación bajo la Sección 1091.01 (con respecto a extranjeros no residentes), ni la cantidad recibida por un individuo recluido en una institución penal , independientemente de que el contribuyente pudiera rendir planilla conjunta. No obstante, la Reforma Contributiva ha eliminado el cómputo por separado y ahora el crédito por trabajo será computado basado en la suma del ingreso bruto ganado de ambos cónyuges. Es decir, los contribuyentes casados que rinden planilla conjunta su ingreso bruto ganado será la suma del ingreso de cada cónyuge. Por último, ahora los contribuyentes casados que rinden por separado no serán elegibles para poder beneficiarse del crédito por trabajo.

Contribuyentes que tienen un año contributivo menor de 12 meses

Los contribuyentes que tienen un año contributivo menor de 12 meses no podrán beneficiarse del crédito por trabajo sin ninguna excepción. Si el contribuyente ha fallecido ya no podrá obtener el crédito como antes se podía hacer ya que había una excepción en el apartado (d) de esta Sección, pero la Reforma Contributiva ha eliminado dicha excepción y ha estipulado que no se podrá tomar el crédito por trabajo a menos que al momento de radicar la planilla de contribuciones sobre ingresos el contribuyente no ha fallecido.

Ingresos no catalogados como ingreso bruto ganado

La Sección 1052.01(e) no permite obtener el crédito por trabajo si el contribuyente devenga ingresos por otros conceptos que no sean catalogados como ingreso bruto ganado según definido en el apartado (b) de esta Sección en exceso de $2,200 para el año contributivo. Por lo tanto, debido a que el requisito de que el ingreso debe estar debidamente reportado en un comprobante de retención o declaración informativa para poder ser catalogado como ingreso bruto ganado es importante que el contribuyente se asegure de que el ingreso bruto ganado que recibe está debidamente reportado porque sino puede ser que no pueda beneficiarse de este crédito por trabajo.

Todo contribuyente que cualifique para este crédito podrá reclamarlo en su planilla de contribución sobre ingresos. El exceso de este crédito después de aplicar los demás pagos o créditos sobre la contribución determinada podrá ser reintegrado al contribuyente o acreditado a la contribución estimada del próximo año.

Reglas nuevas del Crédito por Trabajo por la Reforma Contributiva

La Reforma Contributiva ha creado un nuevo apartado (h) donde menciona ciertos requisitos adicionales para poder ser elegible para este crédito. A continuación, están los requisitos adicionales:

- El contribuyente, o el contribuyente y su cónyuge en el caso de ser casados y los dependientes elegibles para este crédito deben ser residentes de Puerto Rico durante todo el año y al momento de radicar la planilla de contribución sobre ingresos. [Sección 1052.01(h)(1)]

- El contribuyente, o el contribuyente y su cónyuge deben tener 27 años o más, pero menores de 65 años al finalizar el año contributivo. [Sección 1052.01(h)(2)]

- Para efectos de esta Sección solo serán considerados como dependientes los hijos del contribuyente o su cónyuge que tengan 18 años o menos de edad. En el caso de hijos que sean estudiantes a tiempo completo serán considerados como dependientes si al ultimo día del año contributivo no exceden la edad de 25 años. [Sección 1052.01(h)(3)].

- Los contribuyentes casados que rinden por separado no son elegibles para reclamar este crédito. [Sección 1052.01(h)(4)]

- No se podrá reclamar el crédito concedido en la Sección 1052.02 (Crédito a personas mayores de 65 años o el Crédito a pensionados de bajos recursos). [Sección 1052.01(h)(5)]

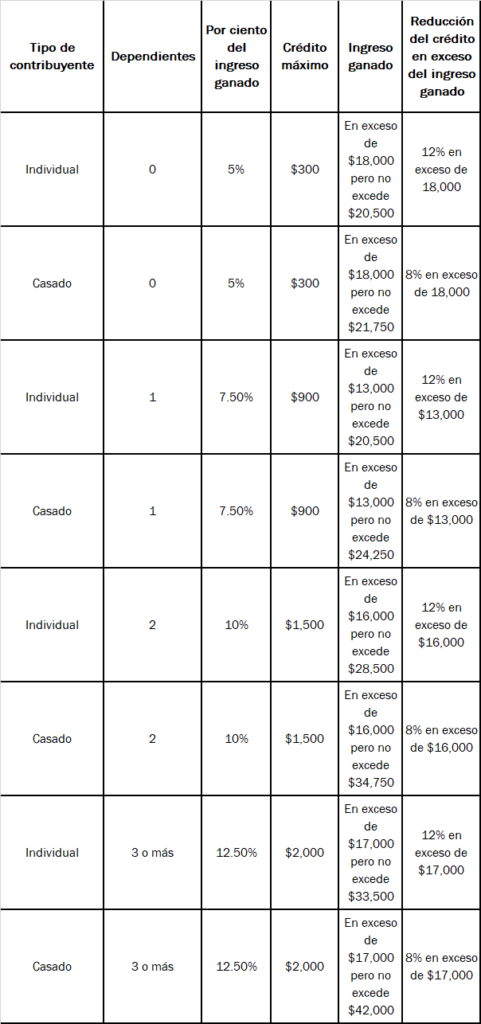

Cabe mencionar que respecto al apartado (h)(3) los hijos del contribuyente mayores de 18 años, pero no exceden los 25 años, que están estudiando a tiempo parcial no serán elegibles para ser considerados como dependientes para efectos de esta Sección. El apartado (a)(4) describe las nuevas cantidades que serán vigentes después del 31 de diciembre de 2018. La tabla 1 da un resumen de las cantidades.

Ejemplos básicos:

Juan del Pueblo es soltero y fue residente de Puerto Rico todo el año, no tiene dependientes. Su ingreso bruto ganado reportado en un Formulario W-2PR es de $20,000.

Crédito: 20,000 x 5% = $1,000

Límite: $300

Menor de 5% del ingreso ganado o límite: $300

Reducción del crédito: (20,000 – 18,000) x 12% = $240

Crédito por trabajo permitido: (300 – 240) = $60

Juan del Pueblo está casado con Marta y no tienen dependientes. Ambos fueron residentes de Puerto Rico durante todo el año. Juan devengo ingresos por $10,000 y Marta $10,000. Ambos ingresos están debidamente reportados en un Formulario W-2PR.

Ingreso bruto ganado agregado: (10,000 + 10,000) = $20,000

Crédito: 20,000 x 5% = $1,000

Límite: $300

Menor de 5% del ingreso ganado o límite: $300

Reducción del crédito: (20,000 – 18,000) x 8% = $160

Crédito por trabajo permitido: (300 – 160) = $140

Juan del Pueblo es soltero, fue residente de Puerto Rico durante todo el año y tiene un dependiente. Devengo ingresos reportados en una W-2PR por $20,000.

Ingreso bruto ganado: $20,000

Crédito: (20,000 x 7.5%) = $1,500

Límite: $900

Menor de 7.5% del ingreso ganado o límite: $900

Reducción del crédito: (20,000 – 13,000) x 12% = $840

Crédito por trabajo permitido: (900 – 840) = $60

Juan del Pueblo está casado con Marta y tienen 1 dependiente. Ambos fueron residentes de Puerto Rico durante todo el año. Juan devengo ingresos por $10,000 y Marta $10,000. Cada ingreso está reportado en una W-2PR.

Ingreso bruto ganado agregado: (10,000 + 10,000) = $20,000

Crédito: (20,000 x 7.5%) = $1,500

Límite: $900

Menor de 7.5% del ingreso ganado o límite: $900

Reducción del crédito: (20,000 – 13,000) x 8% = $560

Crédito por trabajo permitido: $340

Juan del Pueblo es soltero y tiene 2 dependientes. Fue residente de Puerto Rico durante todo el año. Juan devengo ingresos por $20,000 reportados en una W-2PR.

Ingreso bruto ganado: $20,000

Crédito: (20,000 x 10%) = $2,000

Límite: $1,500

Menor de 10% del ingreso ganado o límite: $1,500

Reducción del crédito: (20,000 – 16,000) x 12% = $480

Crédito por trabajo permitido: $1,020

Juan del Pueblo está casado con Marta. Ambos fueron residentes de Puerto Rico durante todo el año. Tienen 2 dependientes. Cada uno devengo de ingresos $10,000 reportados en sus W-2PR.

Ingreso bruto ganado agregado: (10,000 + 10,000) = $20,000

Crédito: (20,000 x 10%) = $2,000

Límite: $1,500

Menor de 10% del ingreso ganado o límite: $1,500

Reducción del crédito: (20,000 – 16,000) x 8% = $320

Crédito por trabajo permitido: $1,180

Juan del Pueblo es soltero y tiene 3 dependientes. Fue residente de Puerto Rico durante todo el año. Juan devengo de ingresos reportados en una W-2PR, $20,000.

Ingreso bruto ganado: $20,000

Crédito: (20,000 x 12.5%) = $2,500

Límite: $2,000

Menor de 12.5% del ingreso ganado o límite: $2,000

Reducción del crédito: (20,000 – 17,000) x 12% = $360

Crédito por trabajo permitido: $1,640

Juan del Pueblo está casado con Marta. Ambos fueron residentes de Puerto Rico durante todo el año y tienen 3 dependientes. Ambos devengaron $10,000 cada uno con sus respectivas W-2PR

Ingreso bruto ganado: (10,000 + 10,000) = $20,000

Crédito: (20,000 x 12.5%) = $2,500

Límite: $2,000

Menor de 12.5% del ingreso ganado o límite: $2,000

Reducción del crédito: (20,000 – 17,000) x 8% = $240

Crédito por trabajo permitido: $1,760

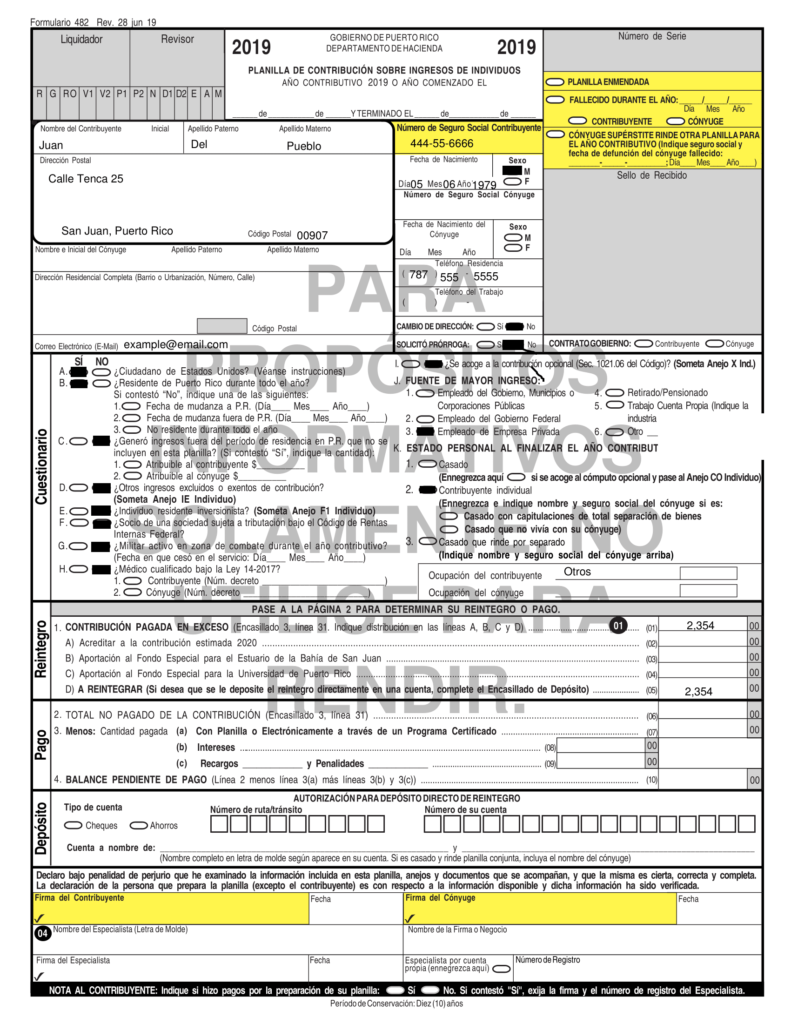

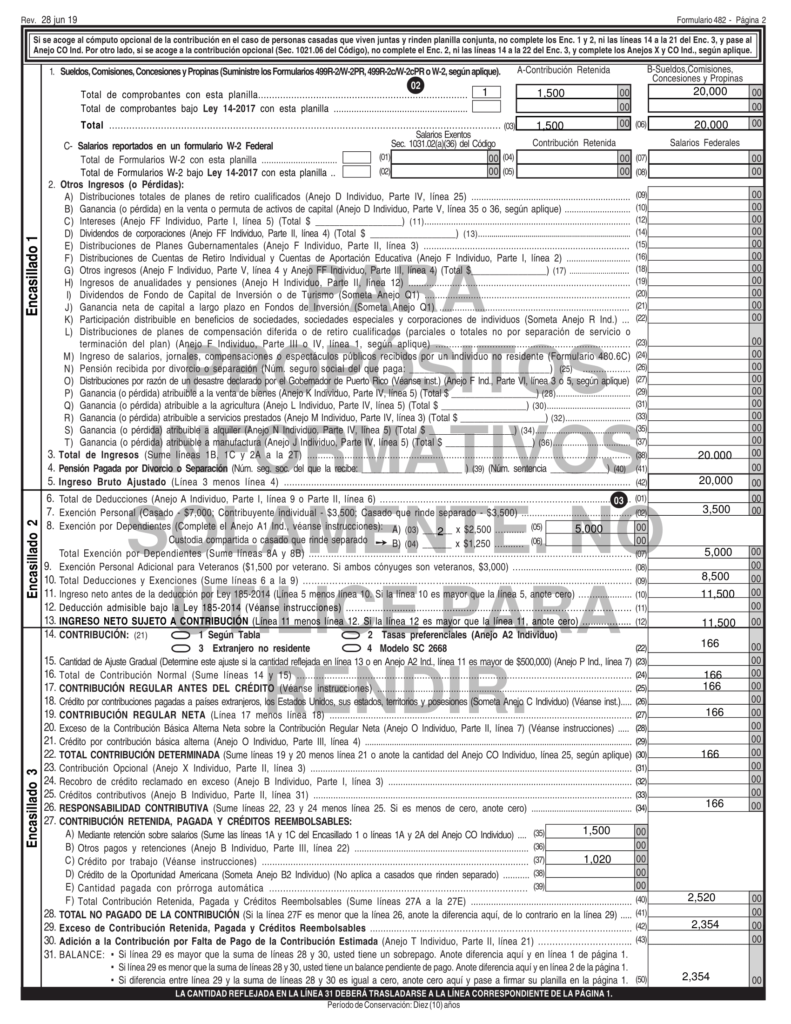

Ejemplo práctico de la aplicación del Crédito por Trabajo a la hora de llenar el Formulario 482 (Contribución sobre Ingresos)

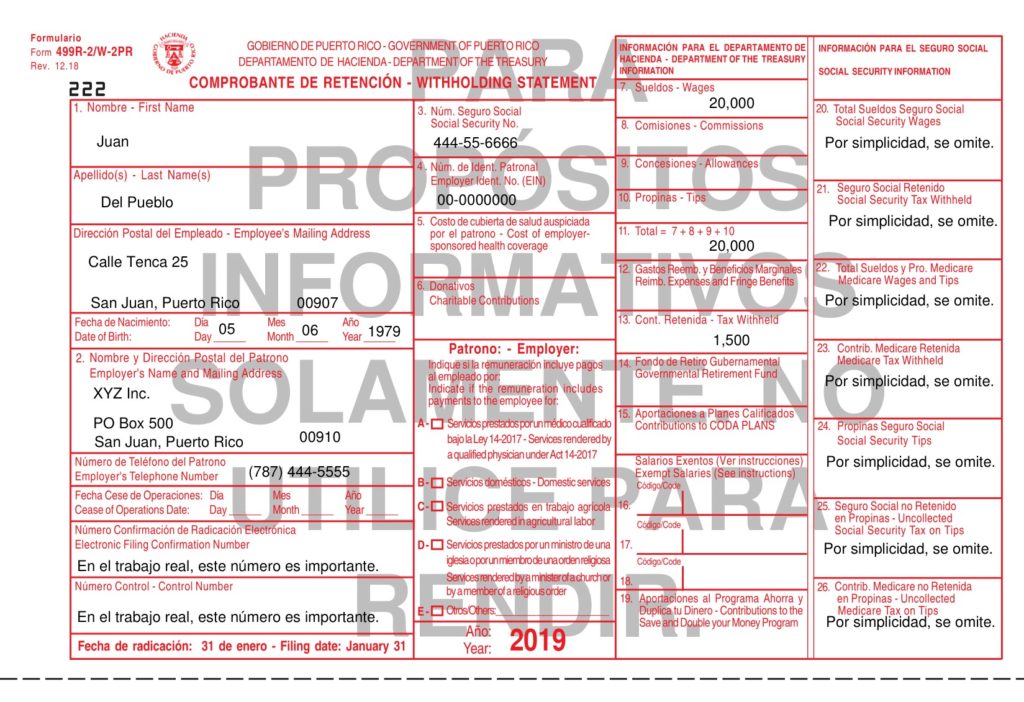

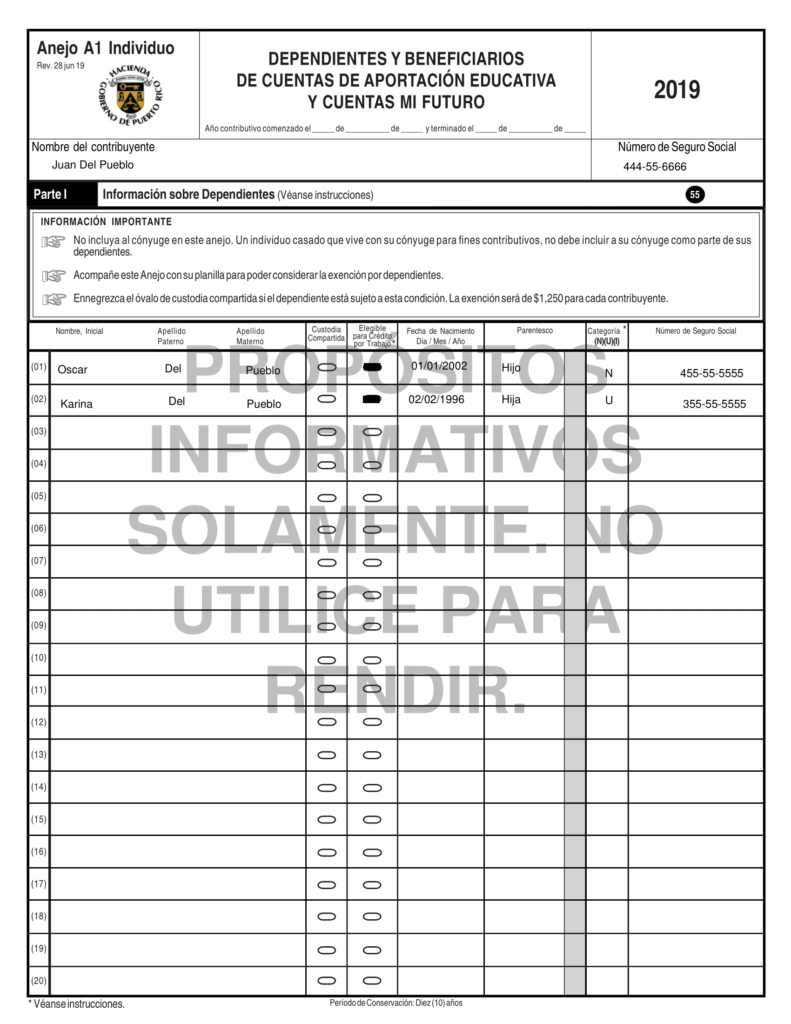

Como recién graduado de Contabilidad de la universidad, Juan del Pueblo te pide que le llenes la planilla de contribución sobre ingresos 2019. Juan del Pueblo trabajó como empleado para la compañía XYZ Inc. como conserje durante todo el año y es soltero. Es padre de Oscar del Pueblo (455-55-5555) que tiene 17 años (01/01/2002) y de Karina del Pueblo (355-55-5555) que tiene 23 años (02/02/1996) y es estudiante universitaria a tiempo completo de la Universidad Interamericana de Puerto Rico. Ella te entrega a ti su certificación de estudios de la universidad. Juan también te da esta información:

Dirección postal y residencial: Calle Tenca 25, San Juan Puerto Rico, 00907

Teléfono: (787) 555-5555

E-Mail: example@email.com

Juan del Pueblo no tiene ninguna deducción a tomar este año. Juan te hace entrega de su W-2PR que le dio XYZ Inc.

Instrucciones: Haz la planilla de contribución sobre ingresos (Formulario 482) de Juan del Pueblo teniendo en cuenta el Crédito por Trabajo y sus reglas aprendidas anteriormente si aplica.

Como el ejercicio práctico anterior deja ver, el crédito por trabajo se pone en la línea 3 del Encasillado 3, página 2 del Formulario 482. Cuando te den una W-2PR se debe poner la cantidad que sale en el encasillado 11 de la W-2PR en la línea correspondiente de la planilla. Igualmente sucede con la contribución retenida (Encasillado 13) de la W-2PR.

Para efectos del crédito por trabajo, es importante que, en el Cuestionario línea B donde pregunta si el contribuyente fue residente de Puerto Rico durante todo el año debe estar marcado la respuesta “Sí”. De lo contrario, como estipula el apartado (h)(1) de la Sección 1052.01 no sería elegible para tomar el crédito por trabajo.

En la línea K donde pregunta el estado personal del contribuyente al finalizar el año contributivo se usa para poder calcular el crédito expuesto en la Tabla 1 dependiendo del estado personal del contribuyente. Es importante recordar que los contribuyentes casados que rinden por separado no son elegibles para tomar el crédito por trabajo como esta estipulado en el apartado (h)(4).

El Anejo A1 se usa para detallar la información de los dependientes del contribuyente. Dicho anejo es el que usara para saber si los dependientes del contribuyente son elegibles para ser considerados “dependientes” bajo la Sección 1052.01. Para poder saber eso, el Anejo A1 viene con un ovalo nuevo preguntando si dicho dependiente es elegible para ser considerado como “dependiente” para efectos del crédito por trabajo. De ser así, se marca el ovalo. De no ser así, se deja en blanco. Es importante recordar que solamente pueden ser considerado como dependientes los hijos del contribuyente para efectos del crédito.

Cuando se calcule el crédito, dicha cantidad se suma a los demás pagos o retenciones y se resta de la responsabilidad contributiva (Encasillado 3, línea 26) y el exceso si alguno es reintegrado al contribuyente o acreditado a la contribución estimada del próximo año. Favor seguir las instrucciones del Formulario 482.

Otros ejemplos adicionales

Juan del Pueblo es soltero y tiene un dependiente. Devengo ingresos de $20,000 reportados en una W-2PR y fue residente de Puerto Rico durante todo el año. Al momento de radicar la planilla se había mudado a Estados Unidos.

Juan del Pueblo no es elegible a tomar el crédito por trabajo porque al momento de radicar la planilla no es residente de Puerto Rico.

Juan del Pueblo está casado con Marta y tiene dos dependientes, un dependiente es su hija y el otro dependiente es su sobrino incapacitado. Cada uno genero $10,000 reportados en sus respectivas W-2PR. Fueron residente de Puerto Rico durante todo el año.

Juan del Pueblo cualifica para tomar el crédito por trabajo, pero el sobrino incapacitado no cualifica como dependiente para efectos del crédito.

Ingreso bruto ganado agregado: (10,000 + 10,000) = $20,000

Crédito: (20,000 x 7.5%) = $1,500

Límite: $900

Menor de 7.5% del ingreso ganado o límite: $900

Reducción del crédito: (20,000 – 13,000) x 8% = $560

Crédito por trabajo permitido: $340

Juan del Pueblo es soltero y no tiene dependientes. Fue residente de Puerto Rico durante todo el año y devengo $20,000 reportado en una W-2PR. Al momento de radicar la planilla, su hermana radicó la planilla de Juan debido a que falleció en enero.

Juan del Pueblo no es elegible para el crédito por trabajo debido a que el contribuyente está muerto cuando se radicó la planilla.

Juan del Pueblo es soltero y no tiene dependientes. Fue residente de Puerto Rico durante todo el año y devengo $20,000 reportado en una W-2PR. El año contributivo de Juan es de solo 10 meses.

Juan del Pueblo no es elegible para el crédito por trabajo debido a que su año contributivo es menor de 12 meses.

Juan del Pueblo es soltero y no tiene dependientes. Fue residente de Puerto Rico durante todo el año y devengo $20,000 reportado en una W-2PR. Además, recibió $2,500 en dividendos que no son considerados como ingreso ganado.

Juan del Pueblo no es elegible para el crédito por trabajo debido a que recibió ingresos no ganado en exceso de $2,200 en el año contributivo.

Conclusión

La Reforma Contributiva sin duda alguna ha traído nuevos cambios al crédito por trabajo. Estos cambios afectan en la cantidad de personas que pueden beneficiarse del crédito. Algunos de los cambios nuevos son que los contribuyentes casados que optan por rendir la planilla por separado no son elegibles para el crédito. Ahora también es obligatorio ser residente de Puerto Rico durante todo el año y al momento de radicar la planilla. Por último, un cambio sustancial a la hora de calcular el crédito permitido es que el ingreso bruto ganado para los casados es la suma del ingreso ganado de ambos cónyuges independientemente si optan por el computo opcional o no. Dichos ingresos deben ser reportados en un comprobante de retención o declaración informativa para poder ser catalogado como ingreso ganado.

Si deseas comprobar tu conocimiento luego de leer el artículo te recomiendo que hagas este quiz básico sobre el crédito por trabajo presionando aquí.