A la hora de tomar decisiones contributivas es bueno poder distinguir los efectos de una deducción y un crédito y su resultado final de cada una para poder tomar una mejor decisión que permita reducir la carga contributiva del contribuyente. Muchos conocen lo que es una deducción como la deducción de los intereses hipotecarios, sin embargo, pocos saben sobre los efectos que tienen hacia el computo de la contribución. Mucho menos saben sobre los efectos de un crédito hacia la contribución. Por lo tanto, este articulo será de gran ayuda porque explicará en términos contributivos a manera de ejemplos y contestará la pregunta sobre si vale más una deducción o un crédito.

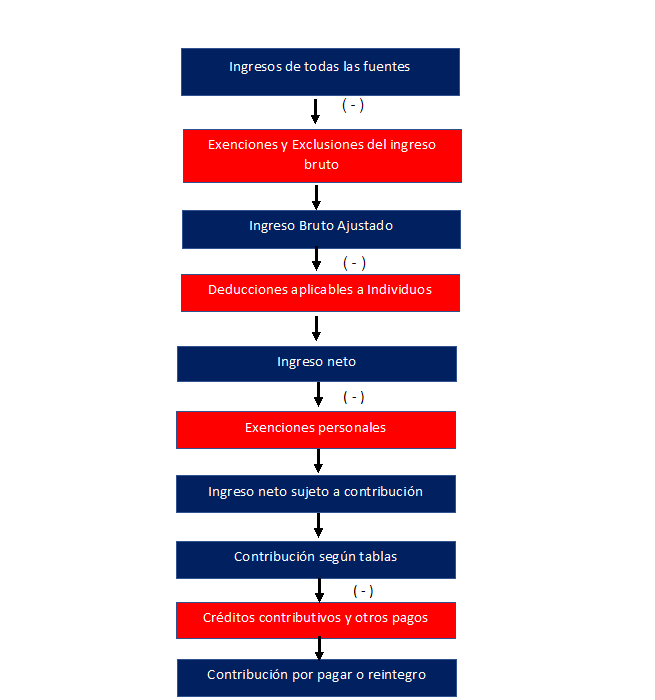

Para poder entender el efecto contributivo de una deducción o crédito se debe conocer la formula contributiva y el flujo de información. Dicha formula es esta en forma de diagrama:

Al analizar la formula contributiva notamos que las deducciones reducen el Ingreso neto y por consiguiente el ingreso neto sujeto a contribución. Por lo que un ingreso neto sujeto a contribución menor lograría una contribución menor porque su ingreso que tributaria seria menor con las deducciones comparado con no tener ninguna. En contraste, el crédito contributivo no reduce el ingreso neto ni ingreso neto sujeto a contribución, sino que reduce directamente la contribución determinada al aplicar las tablas de contribución vigentes.

Por ende, cuando analizamos la formula y el flujo de información podemos llegar a la conclusión de que siempre es mejor tomar un crédito que una deducción. Si se permite elegir entre una deducción o un crédito, siempre es mejor tomar el crédito contributivo ya que este reduce la contribución dólar a dólar, mientras que la deducción solo reduce parte del ingreso neto sujeto a contribución, pero no dólar a dólar.

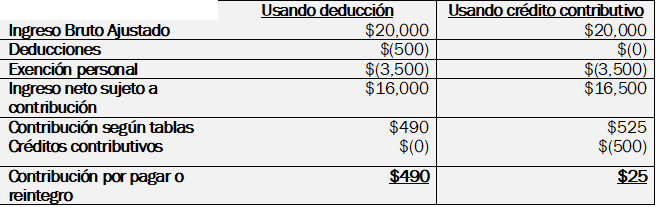

Para ilustrar, vamos a ver un ejemplo: Supongamos que nos ofrecen entre una deducción de $500 o un crédito contributivo de $500. Tenemos un Ingreso Bruto Ajustado de $20,000. Para simplificar, no se retuvo ninguna contribución en el origen ni tampoco tiene dependientes y es soltero. Por ende, su exención personal es de $3,500. Con este escenario en mente, ahora debemos analizar que nos conviene mejor si la deducción o el crédito contributivo. Veamos:

Sin duda alguna, notamos que el crédito al final reduce la carga contributiva mejor que una deducción como habíamos dicho anteriormente. Por lo tanto, cuando te pregunten o te den elegir entre tomar una deducción o crédito, generalmente deberías seleccionar el crédito ya que reduce mas la carga contributiva que la deducción.