En el pasado y actualmente, la Sección 3050.02 estipula en el apartado (a) citado abajo que:

“Cualquier persona que opere máquinas o artefactos de pasatiempo manipulados con monedas o fichas, o mesas de billar, deberá pagar un impuesto anual por concepto de derechos de licencia […]”

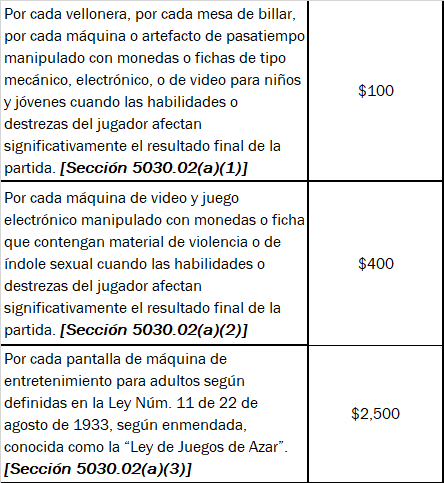

Por lo tanto, el Código de Rentas Internas de 2011, de ahora en adelante “Código”, estipula tres cantidades de impuesto anual por derecho a obtener la licencia dependiendo del tipo de máquina (ver tabla 1.1).

Debido a que en el pasado el Departamento de Hacienda se dió cuenta de una tendencia que tenían los contribuyentes al solicitar las licencias por concepto de maquinas que operan con monedas en el año 2014 porque las licencias por concepto de maquinas descritas en el apartado (a)(3) de esta Sección se redujeron a cero mientras que se aumentaron a casi 17 mil las licencias por maquinas descritas en el apartado (a)(1).

Esto quiere decir que los operadores de máquinas habían dejado de otorgarle recompensas a los clientes por el uso de las máquinas descritas en el apartado (a)(3) requerido bajo la Sección 3 de la Ley Núm. 11 del 22 de agosto de 1933, según enmendada, conocida como la “Ley de Juegos de Azar” evitando tener que pagar los $2,500 requeridos por el apartado (a)(3) al solicitar la licencia bajo el apartado (a)(1) y por lo tanto conseguir un tratamiento contributivo más favorable.[1]

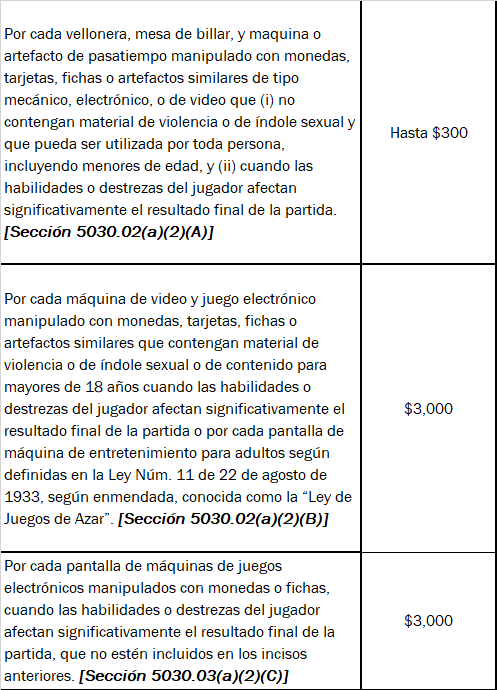

En consecuencia, el Gobierno de Puerto Rico creó la Ley 108 – 2017 como respuesta a esa tendencia. Esta ley cambió los impuestos anuales por concepto de las máquinas que operan con monedas. (Ver tabla 1.2).

Como se puede ver, la Ley 108-2017 aumentó de $100 a “hasta $300” el impuesto a las máquinas de uso para niños y jóvenes que no contienen violencia ni referencias de índole sexual. Es importante saber que ahora las maquinas que previo a la ley 108-2017 contenían violencia o referencias de índole sexual la cuales tributaban a $400 bajo el apartado (a)(2) han sido juntada con las máquinas para adultos y las máquinas definidas, bajo la “Ley de Juegos al Azar” (Ley 11-1933), bajo el apartado (a)(B)[2] y aumentado el impuesto a $3,000.

Por último, se incluyó en el apartado (a)(C) toda maquina que no sea descrita en ninguno de los incisos anteriores. De esta manera, se logró quitar la tendencia de obtener un tratamiento contributivo más favorable ya que toda maquina tributa a $3,000 excepto las maquinas que no contengan violencia o referencia de índole sexual y que puedan ser utilizadas por toda persona incluyendo menores de edad.

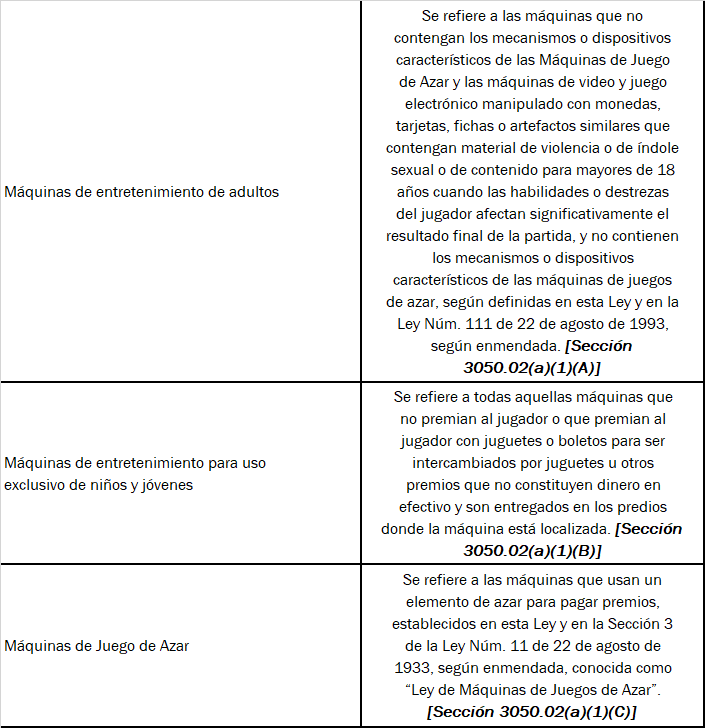

Recientemente, el Gobierno ha firmado la Ley 257 – 2018 donde añade unos cambios a la Sección 3050.02 incluyendo definiciones y cantidades nuevas al impuesto anual. En estas definiciones se explican lo que es una “Máquina de entretenimiento de adultos”, “Máquina de entretenimiento para uso exclusivo de niños y jóvenes” y la “Máquina de Juego de Azar” (ver tabla 1.3).

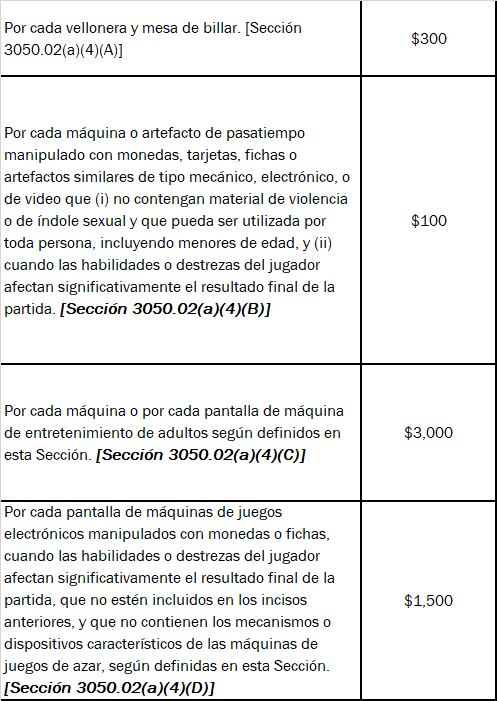

Con respecto a las modificaciones al impuesto anual por concepto de licencia, se describen abajo (ver tabla 1.4).

Estas cantidades del impuesto anual por concepto de licencia entraron en vigor a partir del 1 de enero de 2019. Algo importante de notar es que ya las Máquinas de Juego de Azar no están incluidas en la Sección 3050.02 sino que el impuesto y la cantidad a pagar están en la Ley 11-1933 la cual la Reforma contributiva ha enmendado.[3]

Con respecto a los nuevos cambios, se ha reducido la cantidad a pagar por las máquinas de uso para todos incluyendo menores de edad que no contengan violencia o referencia de índole sexual. Por último, cualquier máquina que no esté descrita en los incisos anteriores y no tengan características o mecanismos de las máquinas de juego de azar han sido reducidas de $3,000 a $1,500.

Para poder solicitar la licencia se debe radicar el Modelo SC 2309, titulado “Solicitud de Licencias”. Se debe cumplir también con ciertos requisitos descritos a continuación:

- Radicación de planilla ante el Departamento de Hacienda.

- Deudas ante el Departamento de Hacienda.

- Registro de Comerciante.

- Certificación de la Administración para el Sustento de Menores (ASUME).

- Copia de la Patente Municipal.

- Certificación Negativa de Deudas de Bienes Muebles del Centro de Recaudaciones de Ingresos Municipales (CRIM).

- Permiso de Uso

- Factura Comercial de la compra de la máquina o artefacto mecánico.

El Departamento de Hacienda se reserva el derecho de solicitar cualquier otro requisito que estime necesario para el procesamiento de la solicitud de la licencia.

Al momento de radicar la solicitud se debe acompañar con la solicitud copia de la Patente Municipal, Certificación Negativa de Deudas Muebles del Centro de Recaudaciones de Ingresos Municipales (CRIM) y Permiso de Uso. Si el solicitante es una corporación o sociedad, tanto la corporación o sociedad como el presidente, socio gestor o su equivalente deben cumplir con todos los requisitos incluyendo la Certificación de Antecedentes Penales (si aplica). Si el presidente, socio gestor o equivalente no reside en Puerto Rico, dichos requisitos deben ser satisfechos por el Representante a cargo del negocio en Puerto Rico.

Como

conclusión, en este articulo se ha visto el pago por concepto de licencia por

maquinas operadas con monedas a través de los años como los requisitos para

solicitar dicha licencia. Hemos visto como cierta tendencia ha ocasionado que

Hacienda le solicite al gobierno leyes como la Ley 108 – 2017 para evitar

tratamientos contributivos muy favorables. Por último, vimos como la Reforma

contributiva trajo ciertos cambios incluyendo una disminución en los pagos por licencia

en ciertas máquinas y definiciones para poder quitar toda ambigüedad que

pudiera haber existido.

[1] Para más información. Refiérase a la exposición de motivos de la Ley 108, 2017, según enmendada.

[2] Previamente a la Ley 108-2017, este apartado era el (a)(2).

[3] Para mas información, refiérase a la Ley 11-1933 o a la Ley 257 – 2018.