Fotocrédito: Sharon McCutcheon | Unsplash

La educación postsecundaria es de suma importancia para muchas personas por la oportunidad que provee de obtener un salario mejor o como requisito para ser un profesional de un área. Sea cual sea la razón por la cual los estudiantes entran a la universidad, hay una realidad que afecta a todos los estudiantes: El alto costo de la educación postsecundaria que pudiera afectar la posibilidad de estudios postsecundarios de las personas.

Por esta razón, el Gobierno de Estados Unidos provee un alivio contributivo en manera de crédito contributivo para los estudiantes que son elegibles y que hayan incurrido en gastos elegibles que no han sido cubiertos por becas, entre otras ayudas provistas por la universidad.

No obstante, para poder recibir este alivio contributivo, primero se necesita aprender sobre este crédito y aprender quienes son elegibles para reclamarlo. El propósito de este artículo es explicar lo relacionado al Crédito de la Oportunidad Americana (AOTC).

¿Qué es el Crédito de la Oportunidad Americana (AOTC)?

El Crédito de la Oportunidad Americana (AOTC, por sus siglas en ingles), es un crédito contributivo que es parcialmente reembolsable bajo la Sección 25A Titulo 26 del U.S Code. La Sección 25A fue creada por la Ley de Recuperación y Reinversión Americana de 2009. Esto significa que este crédito no es creado por el Gobierno de Puerto Rico, sino que Estados Unidos lo ha creado y ha permitido que se extienda a Puerto Rico.

El crédito está disponible para los estudiantes elegibles que pagan los gastos elegibles de su educación postsecundaria. No obstante, no todos los estudiantes son elegibles para reclamar este crédito en su planilla de contribución sobre ingresos.

Elegibilidad: ¿Quiénes pueden reclamarlo?

Los contribuyentes que deseen reclamar este crédito en la Planilla de Puerto Rico deben cumplir con los siguientes requisitos:

- Ser residente bona fide de Puerto Rico durante todo el año contributivo.

- El contribuyente y su cónyuge deben rendir su planilla con un Número de Identificación Valido, ya sea su número de Seguro Social, número de identificación de contribuyente individual (ITIN) o un número de identificación de contribuyente de adopción emitido por el IRS.

- No puede ser reclamado o ser elegible para ser reclamado como dependiente por otro contribuyente en una Planilla de Puerto Rico o Federal. No importa si el contribuyente que puede reclamarlo no lo hace.

- El ingreso bruto ajustado (IBA) no puede exceder de $90,000 ($180,000 si es casado que rinden conjunto).

El tercer punto es importante porque muchos estudiantes en Puerto Rico son reclamados como dependientes por sus padres en la planilla. En este caso, el estudiante, aunque sea el que pague los gastos elegibles de su educación postsecundaria, no puede reclamar el crédito debido a que cuando un estudiante es reclamado como dependiente o elegible para serlo, se entiende que los gastos fueron pagados por el contribuyente que lo haya reclamado en la planilla. Por lo tanto, quien puede reclamar el crédito sería el contribuyente que ha reclamado al estudiante como dependiente en la planilla.

Este problema puede ocasionar que el estudiante no sea quien salga beneficiado por los gastos pagados sino sus padres o la persona que lo reclame como dependiente, o hasta puede suceder que ni se pueda reclamar el crédito. Eso sucede si quien lo reclama tiene un ingreso bruto ajustado sobre $90,000 ($180,000 si es casado que rinde conjunto) o tiene un balance adeudado, después de restarle las retenciones u otros créditos, en exceso del Crédito de la Oportunidad Americana. Por lo contrario, no existe ningún problema ya que el contribuyente recibirá la totalidad del crédito contributivo y hasta puede ser que reciban un reintegro si el contribuyente no tiene balance por pagar.

Para ilustrar este efecto, supongamos que el estudiante A es elegible para el crédito y obtuvo un ingreso bruto de $3,000 en el año 2022. Dicho estudiante es hijo del contribuyente B que es soltero y puede reclamar al estudiante A en su planilla. El contribuyente B tiene un ingreso bruto ajustado de $90,500. En este caso, ni el estudiante ni su padre pueden reclamar el crédito debido a que el ingreso bruto ajustado (IBA) del padre sobrepasó del límite de $90,000. En contraste, si el estudiante hubiera podido reclamar el crédito en su planilla, el estudiante hubiese podido recibir el crédito.

Elegibilidad: ¿Qué es un estudiante elegible?

Un estudiante elegible es cualquier persona que para el año contributivo en el cuál se reclama el crédito cumple con todos los siguientes requisitos:

- Al inicio del año contributivo, no ha completado sus primeros 4 años de estudios universitarios en una Institución Educativa Elegible.

- Estuvo matriculado, por al menos un Periodo Académico, en un programa conducente a un grado, certificación u otra credencial educativa postsecundaria. Un periodo académico puede ser un trimestre, semestre o cualquier periodo de estudio razonable por la Institución Educativa Elegible.

- No se ha reclamado el Crédito por más de 4 años contributivos para el estudiante, incluyendo si se reclamó en la Planilla de Puerto Rico o la Planilla Federal. Esta regla incluye al año contributivo corriente.

- No ha sido convicto de un delito por la posesión o distribución de sustancias controladas antes de finalizar el año contributivo para el cual se reclama el Crédito.

- Tiene un número de Seguro Social, ITIN, o un número de identificación de contribuyente de adopción emitido por el IRS.

El primer requisito significa que los estudiantes elegibles no pueden sobrepasar de 4 años de estudios postsecundarios. Por lo tanto, como un bachillerato dura 4 años, puede ser que el estudiante no sea elegible para reclamar el crédito para estudios graduados. Por otro lado, los estudiantes que obtuvieron un grado asociado de 2 años y luego desean obtener un bachillerato, solamente pueden reclamar dos años del crédito después de obtener el grado asociado. Recuerda que no importa para qué el estudiante está estudiando, si es para un certificado, grado asociado o bachillerato. Lo importante de saber es que el crédito está solamente disponible para los primeros 4 años de estudios postsecundarios.

El estudiante no puede ser convicto de un delito por el uso o distribución de sustancias controladas. No obstante, como se puede leer en los requisitos, si el estudiante fue convicto de un delito posterior al año contributivo, el estudiante o la persona que lo reclama puede ser elegible para reclamar el crédito para dicho año contributivo. No obstante, el estudiante queda inelegible para el crédito en los años subsiguientes de forma permanente.

Definición de Gastos Elegibles

Los gastos elegibles son los costos que se incurren y se pagan por concepto de matrículas, cuotas y materiales que sean requeridos por la Institución Educativa Elegible para la inscripción o asistencia a los cursos del contribuyente, su cónyuge o cualquier dependiente del contribuyente. Las instituciones universitarias son las que deciden cuales gastos son requeridos y cuáles no. Algunos gastos que pueden ser elegibles son a continuación:

- Cuotas de matriculas

- Libros de texto o electrónicos, de ser requeridos por la institución.

- Equipos tecnológicos.

Hay ciertos gastos educativos que no son elegibles para el crédito. Estos incluyen, pero no se limitan a:

- Hospedajes

- Gastos de transportes

- Seguros

- Gastos médicos

Una regla de oro para saber la cantidad total de los gastos elegibles o saber si el gasto es elegible o no será revisando la cantidad que la institución postsecundaria reporte en el Formulario 1098-T o en la Certificación para el crédito de la Oportunidad Americana creado por el Departamento de Hacienda. Si el gasto no está incluido en dichos formularios, entonces quiere decir que la institución no lo cataloga como requisito para inscripción o asistencia a los cursos. En el caso de materiales, si la institución no lo incluye en los formularios, entonces se puede demostrar que el gasto es necesario usando el prontuario del curso o algún otro documento.

La cantidad total de gastos elegibles debe ser reducida por la cantidad recibida de cualquier asistencia educativa exentas. Es decir, solamente se puede poner como gastos elegibles la cantidad que no haya sido cubierta por becas como la Beca Pell o cualquier otra ayuda que sea exenta de contribuciones o no tenga que ser devuelta. Algunas ayudas económicas que reducen esta cantidad pueden incluir, pero no se limita a:

- Beca Pell

- Becas provistas por la universidad, por ejemplo, Beca de Honor o de Coro

- Estudio y Trabajo que sea exento de contribuciones

Lo importante es tener en cuenta que si la ayuda educativa recibida está exenta de contribuciones lo más probable deba ser incluida como reducción a la cantidad total de Gastos Elegibles. Por otro lado, si la ayuda educativa recibida no está exenta de contribuciones, entonces esta ayuda no se incluye como reducción a los Gastos Elegibles.

¿Qué es una Institución Educativa Elegible?

Una Institución Educativa Elegible significa cualquier institución postsecundaria, ya sea colegio, escuela vocacional, instituto o universidad que sea elegible para las ayudas del Título IV y que se describen en la Sección 481 de la Higher Education Act of 1965. Es decir, como regla general, las instituciones que son elegibles para recibir ayudas de becas como la Beca Pell son elegibles como Institución Educativa Elegible. Esta institución postsecundaria puede ser tanto pública como privada.

¿Como se calcula el crédito?

El crédito de la Oportunidad Americana provee al estudiante un crédito contributivo hasta la cantidad de $2,500 por gastos elegibles. No obstante, solamente es reembolsable el 40% de la suma del 100% de los primeros $2,000 y el 25% de los siguientes $2,000. Esto quiere decir que el contribuyente solo puede recibir como reintegro hasta la cantidad de $1,000.

La fórmula para calcular la parte reembolsable del crédito de la Oportunidad Americana es la siguiente:

Crédito de la Oportunidad Americana = [(El 100% de los primeros $2,000) + (El 25% del exceso de los primeros $2,000 de los Gastos Elegibles hasta un máximo de $2,000)] x 40%

Si la cantidad de los Gastos Elegibles es menor a $2,000, entonces solamente multiplica el 100% de la cantidad de los Gastos Elegibles por 40%. El resultado es el crédito de la Oportunidad Americana que se puede reclamar.

Ejemplo 1

Juan del Pueblo es un estudiante elegible que tuvo gastos elegibles de $1,800 para el año contributivo 2022 en una institución educativa elegible.

Crédito de la Oportunidad Americana = [$1,800 x 100%] x 40% = $720

El crédito de la Oportunidad Americana que puede reclamar Juan por los Gastos Elegibles que ha pagado es de $720.

A pesar de que el crédito es de $2,500 por estudiante, esto solo aplica para Estados Unidos ya que en Puerto Rico solamente se puede reclamar la parte reembolsable del crédito. Por lo tanto, los contribuyentes solo pueden reclamar hasta $4,000 de gastos elegibles, por lo que la cantidad máxima del crédito para Puerto Rico es de $1,000 por estudiante elegible.

Ejemplo 2

Juan del Pueblo es un estudiante elegible que tuvo gastos elegibles de $2,500 para el año contributivo 2022 en una institución educativa elegible.

El crédito de Juan del Pueblo se calcula de la siguiente manera:

Crédito de la Oportunidad Americana = [($2,000 x 100%) + ($500 x 25%)] x 40%

Crédito de la Oportunidad Americana = [$2,000 + $125] x 40% = $2,125 x 40% = $850

El crédito de la Oportunidad Americana que puede reclamar Juan por los Gastos Elegibles que ha pagado es de $850.

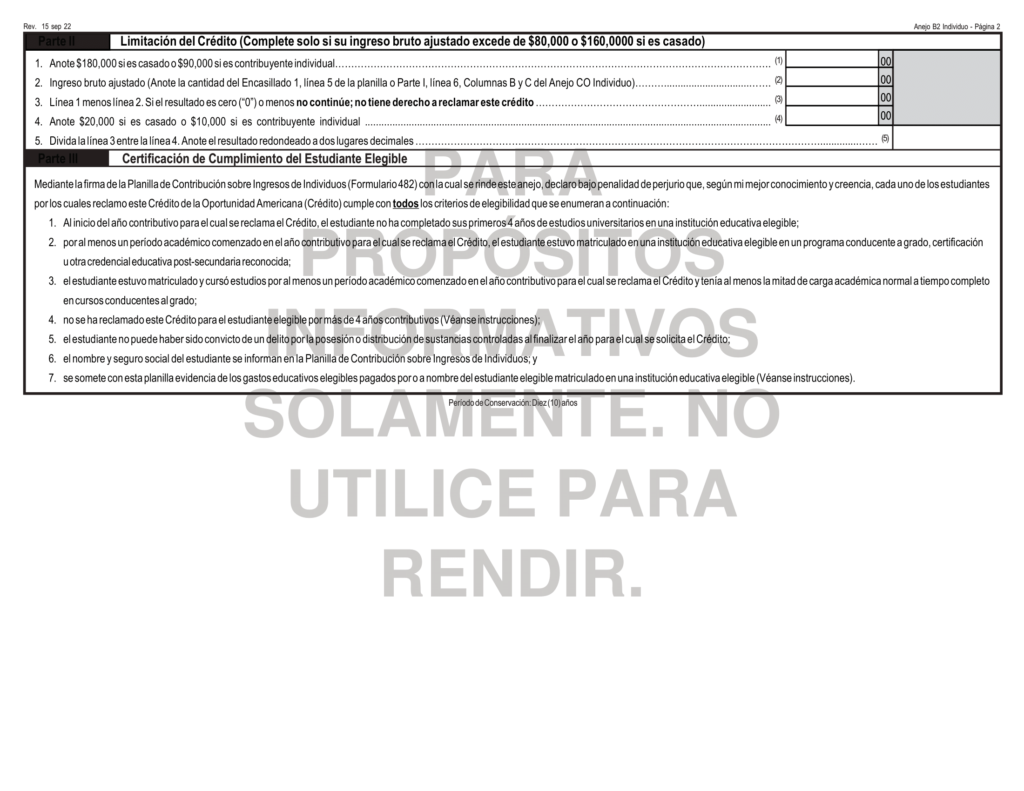

Reducción o no elegibilidad del Crédito cuando el ingreso bruto ajustado es alto

Los contribuyentes que tienen un ingreso bruto ajustado muy alto pueden ser que no sean elegibles para reclamar el Crédito de la Oportunidad Americana o reciban una reducción del crédito. En el caso de los contribuyentes que tengan un Ingreso Bruto Ajustado en exceso de $80,000 recibirán una reducción del crédito basado en la proporción que resulte del exceso del Ingreso Bruto Ajustado sobre $80,000 ($160,000 si es casado que rinde en conjunto) entre $10,000 ($20,000 si es casado que rinde en conjunto). En otras palabras, la reducción del crédito se calcula de la siguiente manera:

Porcentaje a reducir del crédito = [(Ingreso Bruto Ajustado – $80,000 (o $160,000 si es casado que rinde en conjunto)] / $10,000 (o $20,000 si es casado que rinde en conjunto)

Ejemplo 1

Juan del Pueblo es un estudiante elegible que tuvo gastos elegibles de $2,500 para el año contributivo 2022 en una institución educativa elegible. El ingreso bruto ajustado de Juan es de $85,000.

El crédito de Juan del Pueblo se calcula de la siguiente manera:

Crédito de la Oportunidad Americana = [($2,000 x 100%) + ($500 x 25%)] x 40%

Crédito de la Oportunidad Americana = [$2,000 + $125] x 40% = $2,125 x 40% = $850

Debido a que el Ingreso Bruto Ajustado de Juan sobrepasa de $80,000, el crédito debe ser reducido por un porciento usando la formula anteriormente mencionada de la siguiente manera:

Porcentaje a reducir del crédito = [($85,000 – $80,000) / $10,000] = $5,000 / $10,000 = 0.50 o 50%

Por lo que, Juan solamente tiene el derecho a reclamar el 50% de su crédito de la Oportunidad Americana. Esta cantidad es $425 ($850 x 50%).

Ejemplo 2

Juan del Pueblo tiene un hijo estudiante como dependiente que ha pagado $3,800 en Gastos Elegibles para sus estudios postsecundarios en una Institución Educativa Elegible. El ingreso de Juan del Pueblo es de $83,000.

El crédito de Juan del Pueblo se calcula de la siguiente manera:

Crédito de la Oportunidad Americana = [($2,000 x 100%) + ($1,800 x 25%)] x 40%

Crédito de la Oportunidad Americana = [$2,000 + $450] x 40% = $2,450 x 40% = $980

Debido a que el Ingreso Bruto Ajustado de Juan sobrepasa de $80,000, el crédito debe ser reducido por un porciento usando la formula anteriormente mencionada de la siguiente manera:

Porcentaje a reducir del crédito = [($83,000 – $80,000) / $10,000] = $3,000 / $10,000 = 0.30 o 30%

Por lo tanto, Juan solamente tiene derecho a reclamar el 70% de su crédito de la Oportunidad Americana. Esta cantidad es $686 ($980 x 70%).

Un contribuyente que tiene un Ingreso Bruto Ajustado de $90,000 o más ($160,000 o más si es casado que rinde en conjunto) no puede reclamar el crédito de la Oportunidad Americana.

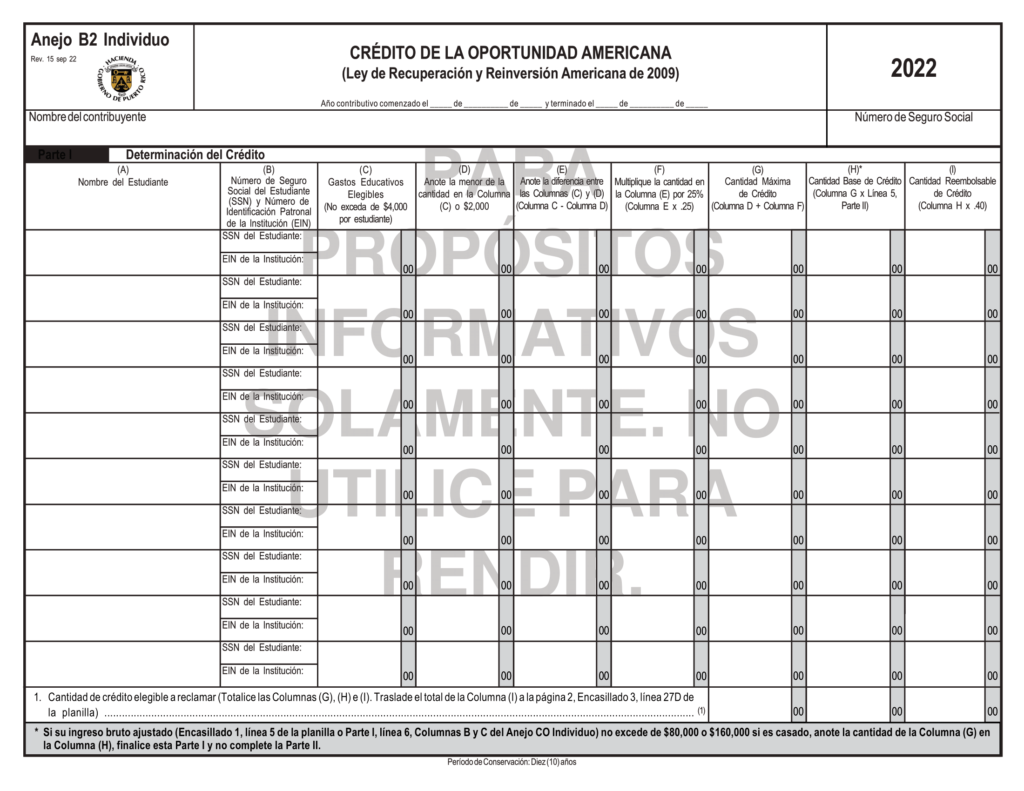

Reclamando el Crédito de la Oportunidad Americana en la Planilla de Contribución sobre Ingresos 2022

El crédito de la Oportunidad Americana se reclama llenando el Anejo B2 de la Planilla de Contribución sobre Ingresos. Este anejo se radica junto a la planilla de forma electrónica no más tarde de la fecha límite de radicación incluyendo prórrogas.

Reclamando el Crédito para el año contributivo 2022

El Anejo B2 Individuo será utilizado para reclamar el Crédito de la Oportunidad Americana para el año contributivo 2022.

Evidencias necesarias

El Departamento de Hacienda requiere que se presente ciertas evidencias con la planilla de contribución sobre ingresos cuando se reclama el crédito.

La institución educativa le entregará una certificación con la siguiente información:

- Certificación oficial expedida por la Institución Educativa a nombre del estudiante elegible en la cual indique el programa conducente a grado o certificación y si el estudiante estaba completando por lo menos la mitad de los requisitos a tiempo completo del grado al que aspira;

- La cantidad total pagada durante el año a la institución por concepto de matrícula, cuotas y otros gastos relacionados; y

- La cantidad de asistencia económica o reembolsos exentos recibidos por el estudiante como becas, subvenciones o concesiones, entre otros durante el año. Debe estar desglosada el tipo de ayuda, la cantidad total recibida y el costo de estudio que ha cubierto o reembolsado del pago de matrícula. Por último, la certificación debe incluir el número de Identificación Patronal de la institución educativa, dirección y número de teléfono como también el número de identificación del estudiante.

La institución educativa no tiene que emitir la certificación antes mencionada si le ha radicado al nombre del estudiante un Formulario 1098-T. En este caso, el estudiante utilizará ese formulario como evidencia para el crédito.

En adición a la certificación o Formulario 1098-T, se debe tener a la mano estos documentos a continuación:

- Copia del Certificado de Antecedentes Penales expedido por la Policía de Puerto Rico que no tenga más de 3 meses de haberse expedido.

- Si se reclama como Gastos Elegibles el costo de los materiales, se debe crear un anejo donde se desglosen cada gasto con la fecha de compra, nombre del comercio, descripción del articulo y el precio total pagado. Este anejo debe estar acompañado por recibos de compras. De igual manera, se debe buscar algún documento o prontuario donde indique que los materiales adquiridos son necesarios para el curso en que se ha matriculado.

Recuerda que la evidencia aquí mencionada debe ser hecha para cada año en el cual se declara el crédito. Esto quiere decir que debes traer los Formularios 1098-T o las certificaciones para cada año. De igual forma, para los demás documentos, excepto el Certificado de Antecedentes Penales donde con uno reciente es suficiente. Una vez radiques la planilla donde reclamas el crédito, debes someter toda la evidencia necesaria por SURI para que se pueda procesar la planilla.

Calculadora del Crédito de la Oportunidad Americana

Tax al Día ofrece una calculadora que te ayuda a calcular el Crédito de la Oportunidad Americana que puedes ser elegible a recibir para el año contributivo 2022. Para acceder a la calculadora, presiona aquí.