Vector de Trabajo creado por freepik – www.freepik.es

Puerto Rico y el mundo entero han sido azotados por un virus nunca visto. Este virus ha ocasionado una pandemia que ha hecho que gobiernos de algunos países ejerzan un toque de queda para intentar mitigar los efectos del virus en la mortalidad y los contagios. Sin embargo, a causa del toque de queda la economía se tuvo que detener y muchas personas dejaron de recibir su sustento. Como respuesta, el Gobierno de Estados Unidos firmó la Cares Act donde intentó estimular la economía inyectando millones de dólares. Una de esas inyecciones ayuda a los ciudadanos que perdieron sus trabajos a causa del COVID-19. Estas ayudas se conocen como el PUA y el FPUC.

En Puerto Rico, las ayudas del PUA y el FPUC están disponibles para todos los puertorriqueños que son elegibles. Usualmente, el PUA está disponible para las personas que trabajan por cuenta propia mientras que el FPUC está disponible para todos los que fueran elegibles tanto para el PUA como para el desempleo regular de Puerto Rico.

No obstante, hubo tanta desinformación sobre las ayudas que muchos puertorriqueños tuvieron dudas sobre los requisitos de elegibilidad para poder beneficiarse de estas ayudas. A pesar de ello, muchos puertorriqueños nunca se preguntaron sobre los efectos contributivos que tienen esas dos ayudas. En este articulo contestaremos todo lo que tienes que saber sobre la ayuda del PUA, FPUC y la compensación por desempleo regular y sus efectos contributivos.

¿Qué es el PUA y el FPUC?

La Asistencia de Desempleo Pandémico (en inglés: “Pandemic Unemployment Assistance” o PUA) es una ayuda provista por la Cares Act del 2020 que provee hasta 39 semanas de beneficios por desempleo a personas que no son elegibles para recibir compensación de desempleo regular. Esta ayuda también incluye a las personas que han agotado los beneficios del desempleo regular. Por otro lado, la Compensación Federal por Desempleo Pandémico (en inglés: “Federal Pandemic Unemployment Compensation” o FPUC) es otra ayuda que ofrece un beneficio de desempleo adicional de $600 semanales.

El PUA debe solicitarse en el Departamento de Trabajo mientras que el FPUC se adjudica automáticamente cuando la persona solicita el PUA o desempleo regular.

¿De dónde provienen las ayudas del PUA y el FPUC?

El PUA y el FPUC son ayudas creadas por el Gobierno de Estados Unidos bajo la Cares Act. Esto quiere decir que las ayudas no provienen del Gobierno de Puerto Rico, aunque sea el Departamento del Trabajo el responsable de distribuir las ayudas a los puertorriqueños.

Efecto contributivo del PUA, FPUC y la compensación regular por Desempleo

La Sección 1031.02 dispone que las compensaciones recibidas por desempleo ya sea de Puerto Rico o por cualquier ley del Gobierno de los Estados Unidos son exentas de tributación para efectos de la contribución sobre ingresos. Esto quiere decir que las cantidades recibidas por el PUA, FPUC y el desempleo regular no son tributables en Puerto Rico. Estas ayudas deben reportarse en el Anejo IE de la Planilla de Contribución sobre Ingresos de Puerto Rico.

No obstante, y a pesar de que estas ayudas son exentas de tributación en Puerto Rico, las reglas no son iguales para Estados Unidos. En Estados Unidos, las compensaciones por desempleo son completamente tributables. Esto significa que los beneficiarios de las ayudas del PUA, FPUC y la compensación regular por Desempleo Federal en Estados Unidos deben tributar por dichas ayudas.

Generalmente a pesar de ello, los residentes bona fide en Puerto Rico no tienen la obligación de radicar una Forma 1040, que es la planilla de contribución sobre ingresos federal. Esta regla está vigente siempre y cuando los ingresos que recibe la persona sean solamente de fuentes dentro de Puerto Rico. Por ende, si la persona recibe ingresos de fuentes fuera de Puerto Rico puede ser que esté obligado a radicar una Forma 1040.

Obligación de radicar la Forma 1040 debido al PUA y el FPUC

Un ciudadano americano y residente bona fide de Puerto Rico está obligado a radicar una Forma 1040 cuando tenga ingresos que provengan de fuentes fuera de Puerto Rico, incluyendo Estados Unidos, y sobrepasen estas cantidades a continuación dependiendo del estado personal del contribuyente:

Para el año contributivo 2020

| Estado Personal | Al finalizar el ano contributivo, eres… | Obligado a rendir si su ingreso bruto sobrepasa esta cantidad… |

| Soltero | Menor de 65 años 65 años o mas | $12,400 14,050 |

| Casado que rinde conjunto | Menor de 65 años (ambos cónyuges) 65 años o más (solo un cónyuge) 65 años o más (ambos cónyuges) | $24,800 26,100 27,400 |

| Casado que rinde separado | Cualquier edad | $5 |

| Jefe de Hogar (“Head of Household”) | Menor de 65 años 65 años o mas | $18,650 20,300 |

| Viudo/a cualificado (“Qualifying widow(er)” | Menor de 65 años 65 años o mas | $24,800 26,100 |

Una persona que solamente recibió las ayudas del PUA y FPUC no tiene la obligación de rendir una planilla federal porque puede excluir su ingreso bajo la Sección 933 del Código de Rentas Internas Federal.

Elección de excluir el ingreso de fuentes dentro de Puerto Rico en la Forma 1040

En el caso de que el contribuyente decida excluir su ingreso de fuentes dentro de Puerto Rico bajo la Sección 933 del Código de Rentas Internas Federal, debe usar la Publicación 1321 para ajustar la deducción estándar y revisar si está obligado a rendir una Forma 1040. Usualmente, si el ingreso bruto sujeto a contribuciones federales es igual o mayor que la deducción estándar ajustada por el ingreso excluido de fuentes de Puerto Rico, el contribuyente está obligado a rendir una Forma 1040. El escenario se complica más si el contribuyente decide detallar las deducciones en vez de elegir la deducción estándar.

Ejemplo 1

Marcos tiene 45 años y es soltero. El es empleado de la empresa XYZ Inc. y recibió un salario de $5,000. Debido al COVID-19, le aprobaron el desempleo de Puerto Rico y recibió tanto el desempleo regular y el FPUC por una cantidad total de $10,000, $2,500 de desempleo y $7,500 del FPUC. Marcos decide excluir el ingreso de Puerto Rico bajo la Sección 933 del Código de Rentas Internas Federal.

Todo el ingreso de Marcos es de fuentes dentro de Puerto Rico, incluyendo el PUA y FPUC, por lo que Marcos no tiene la obligación de rendir una planilla federal porque todo su ingreso es excluido bajo la Sección 933 del Código de Rentas Internas Federal.

Trabajadores cuentapropistas y la Forma 1040

Los trabajadores cuentapropistas cuando sus ingresos sobrepasan los $400 están obligados a radicar la Forma 1040-PR para pagar la cantidad adeudada por concepto del Seguro Social y Medicare siempre y cuando no tenga la obligación de radicar la Forma 1040.

Si el contribuyente cuentapropista obtuvo ingresos mayores de $400 y no recibió ayudas del PUA ni FPUC, entonces el contribuyente puede radicar la Forma 1040-PR para pagar lo adeudado por concepto de Seguro Social y Medicare. Por otro lado, si el contribuyente cuentapropista ha generado ingresos mayores de $400 y recibió ayudas del PUA y FPUC, entonces el contribuyente no debe radicar la Forma 1040-PR si esta obligado a radicar una Forma 1040 por las ayudas.

En este caso, el contribuyente llenara el Anejo SE para reportar sus ingresos como trabajador cuentapropista y pagar su contribución adeudada por concepto de Seguro Social y Medicare. Si la persona está obligada a llenar el Anejo C porque es un trabajador cuentapropista del Gobierno Federal en Puerto Rico o le ofrece servicios a éste, la cantidad adeudada en contribuciones por los ingresos recibidos y reportados en el Anejo C se puede reducir con el crédito contributivo por la contribución pagada en Puerto Rico debido a ese mismo ingreso usando el Formulario 1116, de esta manera evitando la doble tributación.

Los cuentapropistas que puedan excluir su ingreso bajo la Sección 933 pueden decidir no reportar el ingreso de Puerto Rico en el Anejo C, pero si deben hacerlo en el Anejo SE.

Ejemplo 1

Juan del Pueblo tiene 30 años y es un cuentapropista soltero que recibió durante el año contributivo 2020, beneficios del PUA y FPUC debido al COVID-19 por una cantidad total de $10,000. Antes de la pandemia, obtuvo ingresos de su trabajo por $1,500. Juan del Pueblo no decide excluir de su Forma 1040, el ingreso por su trabajo en Puerto Rico bajo la Sección 933.

Juan del Pueblo no está obligado a radicar la Forma 1040 porque no sobrepaso de $12,400. Sin embargo, está obligado a radicar la Forma 1040-PR para pagar el Seguro Social y Medicare. Por otro lado, debe reportar en el Anejo IE de la planilla de contribuciones sobre ingresos de Puerto Rico lo que recibió del PUA y FPUC.

Ejemplo 2

María tiene 28 años, es casada y trabaja por cuenta propia. Su esposo José tiene 30 años y trabaja como empleado para el Gobierno de Estados Unidos en Puerto Rico y recibió un salario de $5,000. María recibió beneficios del PUA y FPUC por la cantidad total de $20,000 y recibió ingresos por su trabajo de $3,000. María y José deciden acogerse bajo la Sección 933 para excluir el ingreso de María

Para saber si María y José están obligados a radicar una Forma 1040, se usa la Publicación 1321 para ajustar su requisito de radicación:

| 1 | Deducción estándar basado en estado personal | $24,800 |

| 2 | Ingreso bruto sujeto a contribuciones federales | 5,000 |

| 3 | Ingreso bruto total de todas las fuentes | 28,000 |

| 4 | Dividir línea 2 entre línea 3 | 0.178 |

| 5 | Requisito de radicación ajustado (multiplicar línea 1 con línea 4) | $4,414 |

María y José están obligados a radicar una Forma 1040 porque su ingreso bruto sujeto a contribuciones federales sobrepasa la deducción estándar ajustada. Solamente van a tributar por su ingreso bruto sujeto a contribuciones federales. Es decir, solamente por el salario de José ya que el PUA y FPUC que recibió María se considera de fuentes dentro de Puerto Rico, según la IR-2021-81 del IRS. No obstante, María debe reportar su ingreso como cuentapropista en el Anejo SE para pagar su contribución por concepto de Seguro Social y Medicare.

Crédito por contribuciones pagadas en Puerto Rico (Forma 1116) y la exclusión del ingreso de fuentes dentro de Puerto Rico (Sección 933)

Los contribuyentes residentes bona fide de Puerto Rico que tienen ingresos de fuentes dentro de Puerto Rico, pero tienen ingresos sujetos a contribuciones en Estados Unidos, pueden acogerse a la sección 933 para excluir el ingreso obtenido en Puerto Rico. Como vimos anteriormente, la deducción estándar y el requisito de radicación se ajusta en proporción del ingreso sujeto a contribuciones federales y el ingreso bruto total incluyendo el ingreso excluido de Puerto Rico.

Un procedimiento similar sucede cuando se pagan contribuciones sobre ingresos en Puerto Rico por un ingreso que también este sujeto a contribuciones federales y el contribuyente decide rendir la Forma 1116 para reclamar un crédito por contribuciones pagadas en Puerto Rico. Cuando se reclama el crédito por contribuciones pagadas en Puerto Rico, dicho crédito debe ser ajustado (reducido) por la proporción del ingreso excluido que no está sujeto a contribuciones federales y el ingreso bruto total sujeto a contribuciones sobre ingresos en Puerto Rico por la cantidad pagada en contribuciones sobre ingresos en Puerto Rico.

En Puerto Rico, el PUA y el FPUC como la compensación regular de desempleo están exentos de tributación bajo la Sección 1031.02, por lo que esta cantidad se reduce del ingreso bruto total sujeto a contribuciones sobre ingresos en Puerto Rico. Esto mismo sucede con cualquier ingreso que es excluido o exento de contribuciones en Puerto Rico

Ejemplo 1

María tiene 28 años, es casada y trabaja por cuenta propia. Su esposo José tiene 30 años y trabaja como empleado para el Gobierno de Estados Unidos en Puerto Rico y recibió un salario de $12,000. María recibió beneficios del PUA y FPUC por la cantidad total de $20,000 y recibió ingresos por su trabajo de $7,000. María y José se acogen bajo la Sección 933 para excluir el ingreso de María. Su contribución pagada en Puerto Rico es de $210.

Paso 1: Revisar que María y José tienen la obligación de rendir una Forma 1040 usando la publicación 1321:

| 1 | Deducción estándar basado en estado personal | $24,800 |

| 2 | Ingreso bruto sujeto a contribuciones federales | 12,000 |

| 3 | Ingreso bruto total de todas las fuentes | 39,000 |

| 4 | Dividir línea 2 entre línea 3 | 0.307 |

| 5 | Requisito de radicación ajustado (multiplicar línea 1 con línea 4) | $7,613 |

María y José están obligados a radicar una Forma 1040 debido a que sus ingresos sujetos a contribuciones federales sobrepasan su requisito de radicación ajustado (deducción estándar ajustada).

Paso 2: Ajustar el crédito por contribuciones pagadas en Puerto Rico

No se reduce el crédito porque los $210 que ha pagado María y José en Puerto Rico es solamente por el ingreso que se reporta en la planilla federal que está sujeto a contribución federal y que no está excluido de la planilla federal. Por lo tanto, María y José tienen un crédito de $210 por contribuciones pagadas en Puerto Rico. La reducción al crédito aplicaría si María y José hubieran pagado contribuciones en Puerto Rico por el PUA y FPUC. Si eso fuera cierto, como el PUA y FPUC se excluye en la planilla federal, se debe reducir la parte que se ha pagado en Puerto Rico de contribuciones con relación al ingreso por PUA y FPUC que se excluyó de la planilla federal.

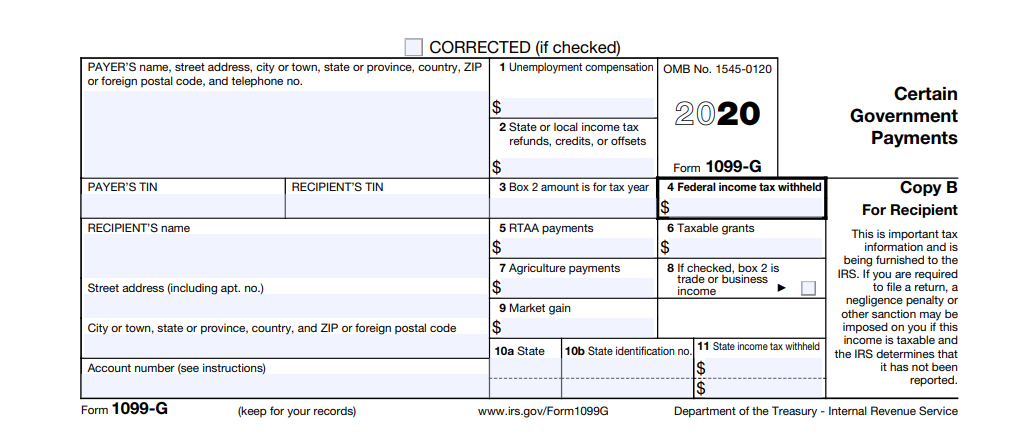

Un vistazo a la Forma 1099-G

Los beneficiarios que reciban ayudas del PUA y el FPUC recibirán una Forma 1099-G. A continuación, la Forma 1099-G que se usará para este año 2020:

La cantidad total recibida por el PUA y el FPUC serán reportadas en el Box 1 titulado “Unemployment compensation”. Mientras que la cantidad retenida voluntariamente si así se decidió cuando se llenó la solicitud en el Departamento del Trabajo será reportada en el Box 4 titulado “Federal income tax withheld”. Es importante resaltar que, aunque no se reciba una Forma 1099-G, las personas que recibieron el PUA o el FPUC tienen la obligación de revisar si están obligados a radicar una Forma 1040.

¿Como se puede evitar el impacto contributivo de las ayudas PUA y el FPUC?

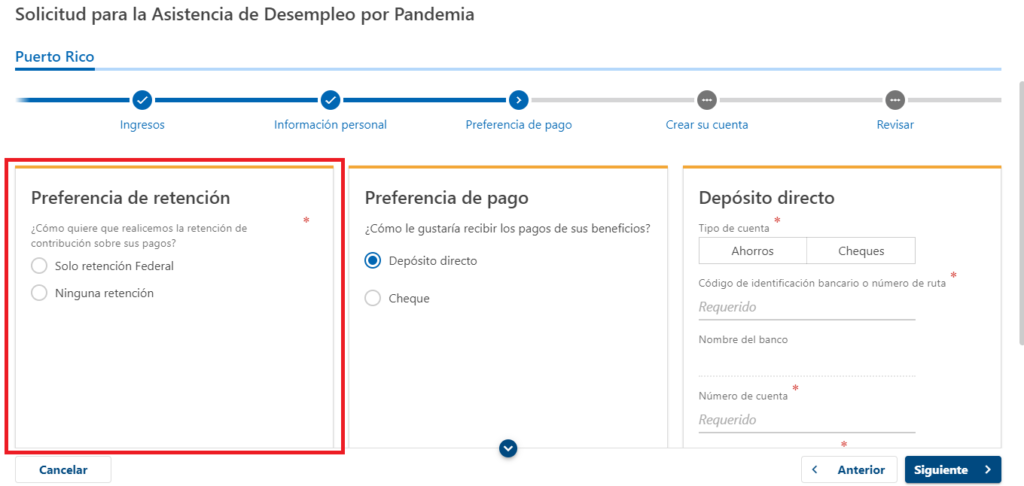

La manera más fácil de evitar por completo o reducir el impacto contributivo es permitir que el Gobierno le retenga en el origen el 10% de lo que recibe del PUA y FPUC. Esta retención es voluntaria por lo que debes solicitarla cuando solicites las ayudas en el Departamento del Trabajo. Cualquier cantidad que te retengan en exceso a la contribución que debes pagar en Estados Unidos puedes pedirlo como reintegro.

Lo importante es hablar con su CPA o especialista en planillas para que puedas recibir una orientación basada en sus circunstancias que le ayuden a minimizar el impacto contributivo si recibe el PUA o el FPUC si usted debe rendir planilla federal.

Actualización #1 (14/marzo/2021):

El nuevo paquete de impacto económico («American Rescue Plan Act of 2021») ha creado una nueva Sección que hace que parte de la compensación por desempleo sea exenta de tributación a nivel federal. Para más información sobre esta exención, presiona aquí.

Actualización #2 (8/abril/2021):

El IRS se ha expresado con referencia a la compensación por desempleo, incluyendo el PUA y FPUC, y ha dictaminado que la fuente de la compensación por desempleo es la misma donde el contribuyente ha realizado los servicios (véase, IR-2021-81). Esto significa que la compensación por desempleo PUA y FPUC es considerada que provienen de fuentes de Puerto Rico para los residentes bona fide de Puerto Rico y por ende, son elegibles para excluir dicho ingreso bajo la Sección 933 del Código de Rentas Internas Federal. Por lo tanto, si el contribuyente solamente tiene ingresos provenientes de fuentes de Puerto Rico, dicho contribuyente no está obligado a rendir una planilla federal por la compensación por desempleo, salvo la Forma 1040-PR si obtuvo $400 o más de servicios como cuentapropista. Existen excepciones para ciertos contribuyentes donde su ingreso es considerado de fuentes de Estados Unidos y por lo tanto, deben reportar reportar el PUA y FPUC en la planilla federal. Para estas excepciones, refiérase a la Publicación 570 del IRS.