Antes de leer estos ejemplos, te recomiendo que leas este artículo primero presionando aquí para aprender lo que necesitas saber sobre las ganancias en la venta de una residencia principal en Puerto Rico para poder entender este artículo.

Ejemplo 1:

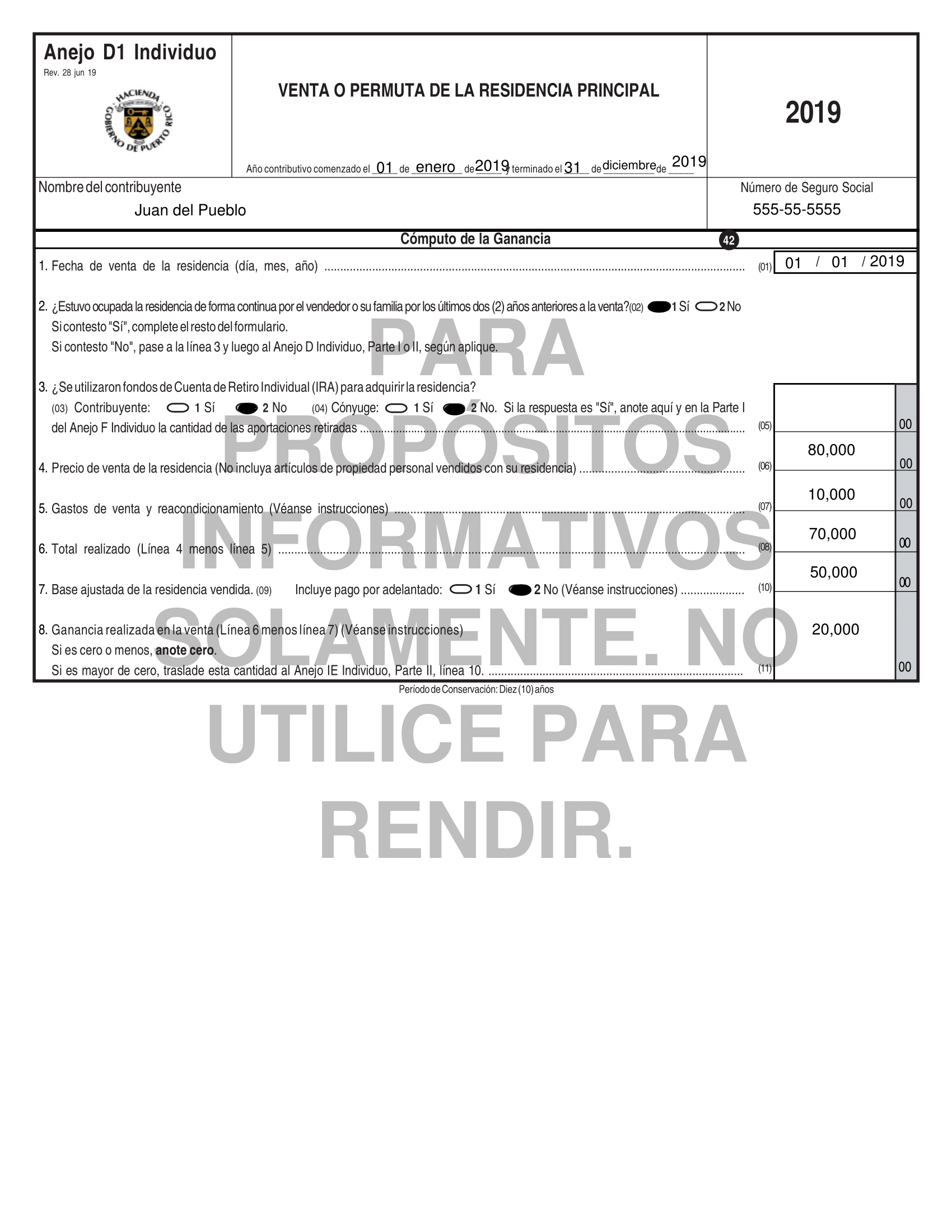

Juan del Pueblo (555-55-5555) tiene 30 años y es residente de Puerto Rico. Trabaja para la compañía XYZ Inc. Es soltero y tiene una casa que compró en agosto del 2000 donde ha vivido desde entonces continuamente. Su propiedad tiene una base ajustada de $50,000. Juan decidió vender su residencia y logro venderla el 01/enero/2019 a un precio de venta de $80,000. Su agente de bienes raíces le tomo una comisión del 10% del precio de venta ($8,000) y Juan también incurrió $2,000 en gastos de anuncios y otros que caen como gastos de ventas.

Explicación:

Debido a que Juan ha vivido continuamente sin interrupción en su residencia principal durante los dos últimos años antes de la venta de esa residencia, Juan es elegible para eximir el pago de contribuciones sobre la ganancia realizada en la venta bajo la Ley 216 – 2011.

Por lo tanto, se debe llenar dos anejos para Juan del Pueblo. El primero sería el Anejo D1 para reportar la información de la venta y reportar la ganancia realizada en la venta de su residencia. El segundo sería el Anejo IE donde se detallan todos los ingresos exentos o excluidos para reportar la ganancia exenta de contribuciones sobre ingresos.

La ganancia realizada en la venta se calcula de la siguiente manera:

| Precio de venta de la residencia | $80,000 |

| Gastos de venta y reacondicionamiento | (- 10,000) |

| Monto realizado | 70,000 |

| Base ajustada de la residencia vendida | (- 50,000) |

| Ganancia realizada en la venta | $20,000 |

Esta ganancia se reporta en la Parte II Línea 10 del Anejo IE.

Ejemplo 2:

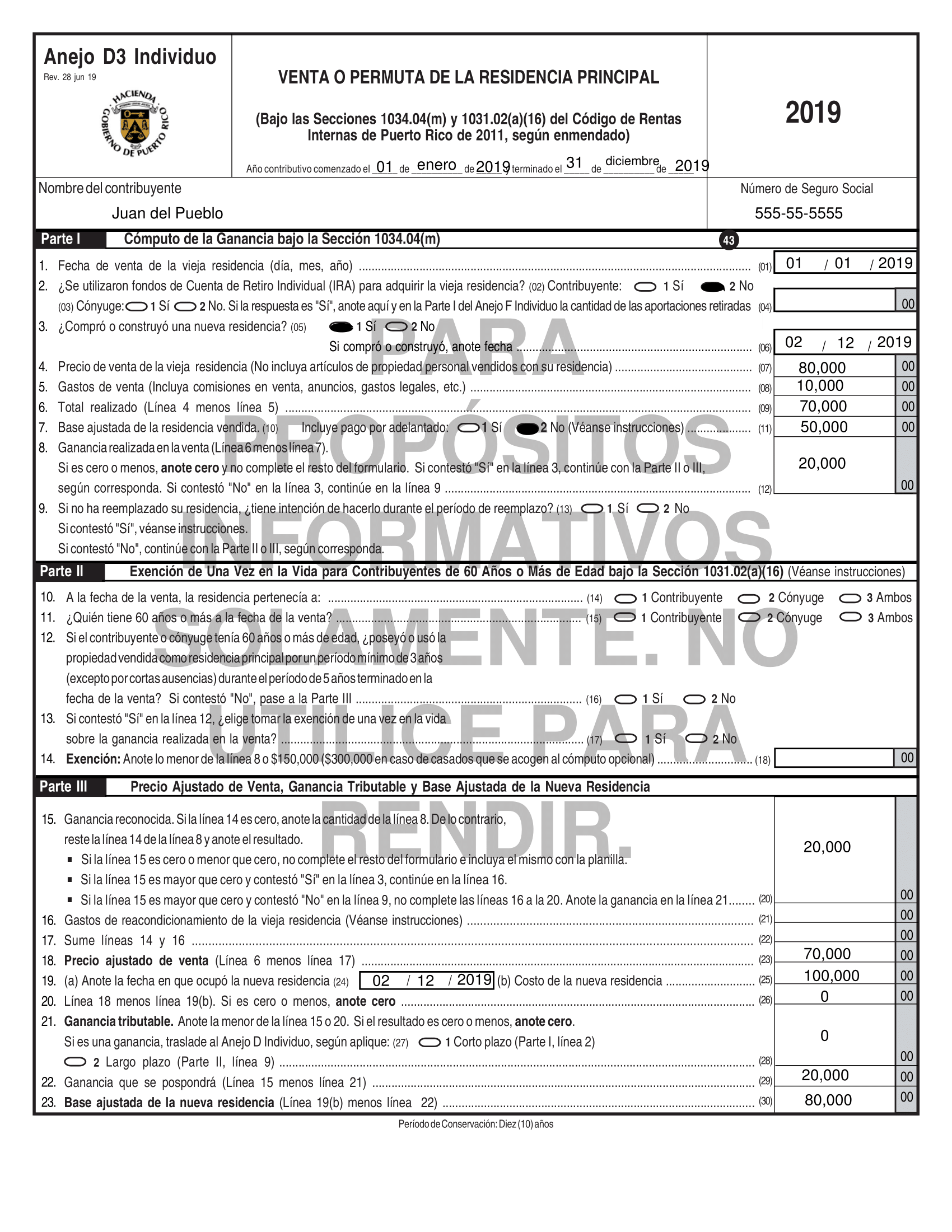

Juan del Pueblo (555-55-5555) tiene 30 años y es residente de Puerto Rico. Trabaja para la compañía XYZ Inc. Es soltero y tiene una casa que compró en agosto del 2000 donde ha vivido 4 años no de forma continua por breves momentos durante los 5 años anteriores al año 2019. Su propiedad tiene una base ajustada de $50,000. Debido a que recibió un ascenso de empleo él vendió su residencia en 01/enero/2019 a un precio de venta de $80,000. Su agente de bienes raíces le tomo una comisión del 10% del precio de venta ($8,000) y Juan también incurrió $2,000 en gastos de anuncios y otros que caen como gastos de ventas. El 02/diciembre/2019 logró comprar una nueva casa con un costo de $100,000.

Explicación:

Aunque Juan del Pueblo ha vivido 4 años anteriores a la venta de la residencia no es elegible para beneficiarse de las disposiciones de la Ley 216 – 2011 porque no vivió de forma continua en su residencia principal.

No obstante, Juan es elegible para diferir toda o parte de la ganancia realizada en la venta bajo la Sección 1034.04(m) del Código de Rentas Internas de Puerto Rico 2011 (“Código”) porque ha vivido 3 años o más en su residencia en el periodo que se compone de 5 años anteriores a la venta y ha comprado una nueva residencia antes que pasen 2 años después de la fecha de venta.

Por ende, en este caso, a Juan hay que llenarle el Anejo D3 y en todo caso que una parte de la ganancia de la venta no pudiera ser diferida porque el precio de venta de la residencia sobrepasa el costo de la nueva residencia, se debería llenar el Anejo D y definir si es ganancia a corto plazo o largo plazo.

Para calcular la ganancia realizada en la venta de este ejemplo:

| Precio de venta de la vieja residencia | $80,000 |

| Gastos de venta | (- 10,000) |

| Monto realizado | 70,000 |

| Base ajustada de la residencia vendida | (- 50,000) |

| Ganancia realizada en la venta | $20,000 |

Para este ejemplo en contraste con el ejemplo 1, para calcular la ganancia realizada en la venta bajo la Sección 1034.04(m) no se usa los gastos de reacondicionamiento. Esos gastos se usan para calcular el precio de venta ajustado como sigue:

| Monto realizado | $70,000 |

| Gastos de reacondicionamiento de la vieja residencia | 0 |

| Precio de venta ajustado | $70,000 |

Juan no incurrió en gastos de reacondicionamiento por lo que el precio de venta ajustado es igual que el monto realizado (precio de venta de la residencia vieja menos los gastos de venta).

Para calcular la ganancia que se difiere y la parte que es tributable (si aplica):

| Precio de venta ajustado | $70,000 |

| Costo de la nueva residencia | (- 100,000) |

| Total | (- 30,000) |

| Si el total es cero o menos: Poner 0 en ganancia tributable y poner la “ganancia realizada en la venta” en la “ganancia diferida” Si es mayor de cero, elegir el menor entre la ganancia realizada en la venta o el total y ponerla en “ganancia tributable” | |

| Ganancia tributable | 0 |

| Ganancia diferida (ganancia realizada en la venta menos ganancia tributable) | $20,000 |

Como el costo de la nueva residencia de Juan sobrepasa el precio de venta ajustado de la vieja residencia, Juan puede diferir toda la ganancia realizada en la venta de su residencia vieja.

Ejemplo 3:

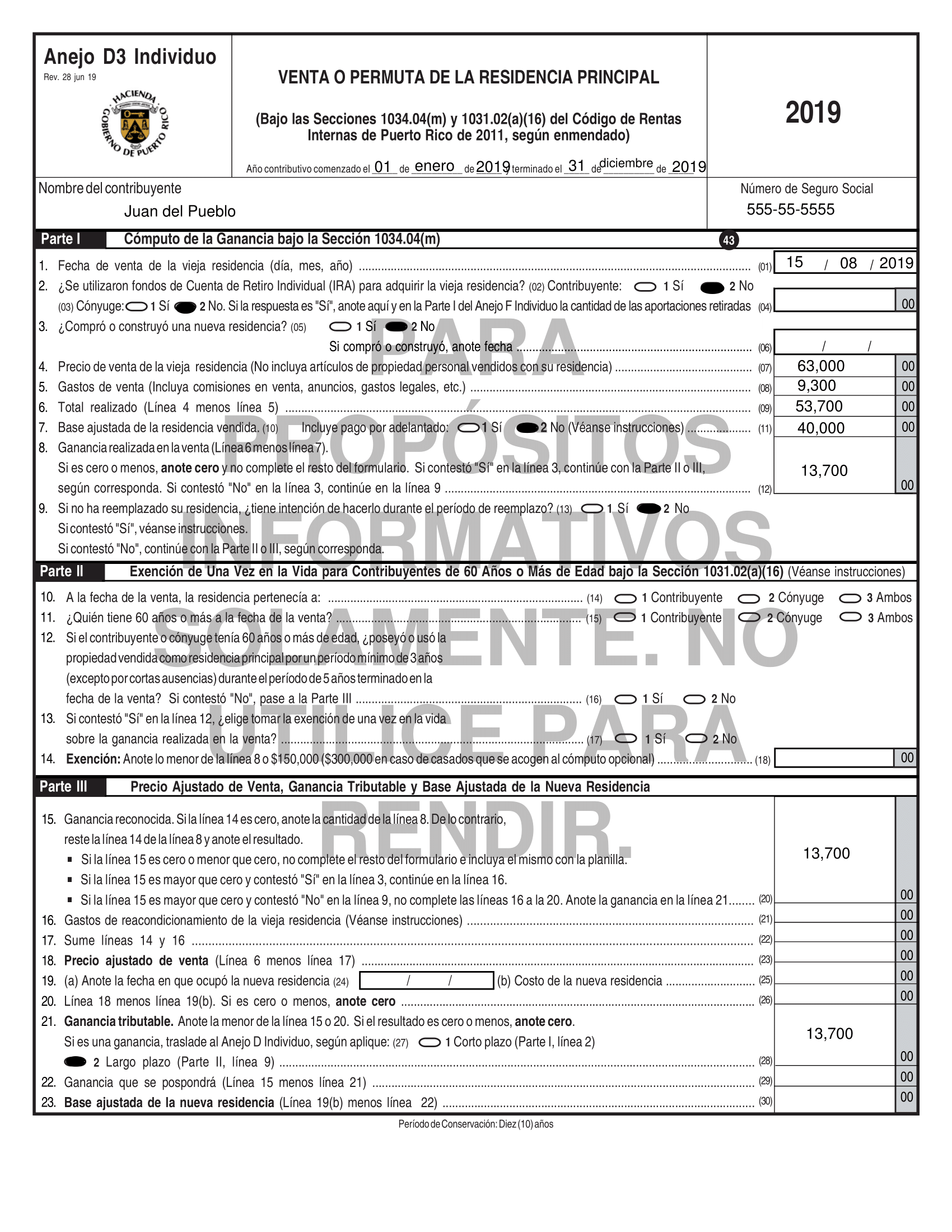

Juan del Pueblo (555-55-5555) tiene 64 años y es residente de Puerto Rico. Es retirado y tiene una casa que compró en agosto del 1990 donde ha vivido desde entonces, sin embargo, Juan estuvo enfermo y tuvo que mudarse a Estados Unidos y llego a Puerto Rico en el 2019 luego de 5 años. Su propiedad tiene una base ajustada de $40,000. Debido a la crisis económica, Juan decide vender su residencia y la vendió el 15/agosto/2019 a un precio de venta de $63,000. Su agente de bienes raíces le tomo una comisión del 10% del precio de venta ($6,300) y Juan también incurrió $3,000 en gastos de anuncios y otros que caen como gastos de ventas e incurrió $1,000 para que le pintaran la casa y ponerla en condiciones de venta.

Explicación:

Debido a que Juan del Pueblo no cumple con los requisitos de la Ley 216-2011 ni la Sección 1034.04(m) porque (1) no ha vivido tres años anteriores a la venta en la residencia y (2) no ha comprado ni piensa comprar una residencia nueva.

Por lo tanto, hay que llenarle el Anejo D3 para poner la información de la venta y calcular la ganancia realizada en la venta. Dicha ganancia no puede ser diferida por lo que hay que pasar al Anejo D luego de contestar en la Línea 21 “Ganancia tributable” si es una ganancia a corto o largo plazo.

En este caso el cálculo de la ganancia realizada en la venta y ganancia tributable es sencilla porque ambas son iguales.

| Precio de venta de la residencia | $63,000 |

| Gastos de venta | (- 9,300) |

| Monto realizado | 53,700 |

| Base ajustada de la residencia | 40,000 |

| Ganancia realizada en la venta | 13,700 |

| Ganancia tributable | $13,700 |

Esta ganancia tributable sería una ganancia de capital a largo plazo porque Juan ha poseido su residencia por más de un año.

Ejemplo 4:

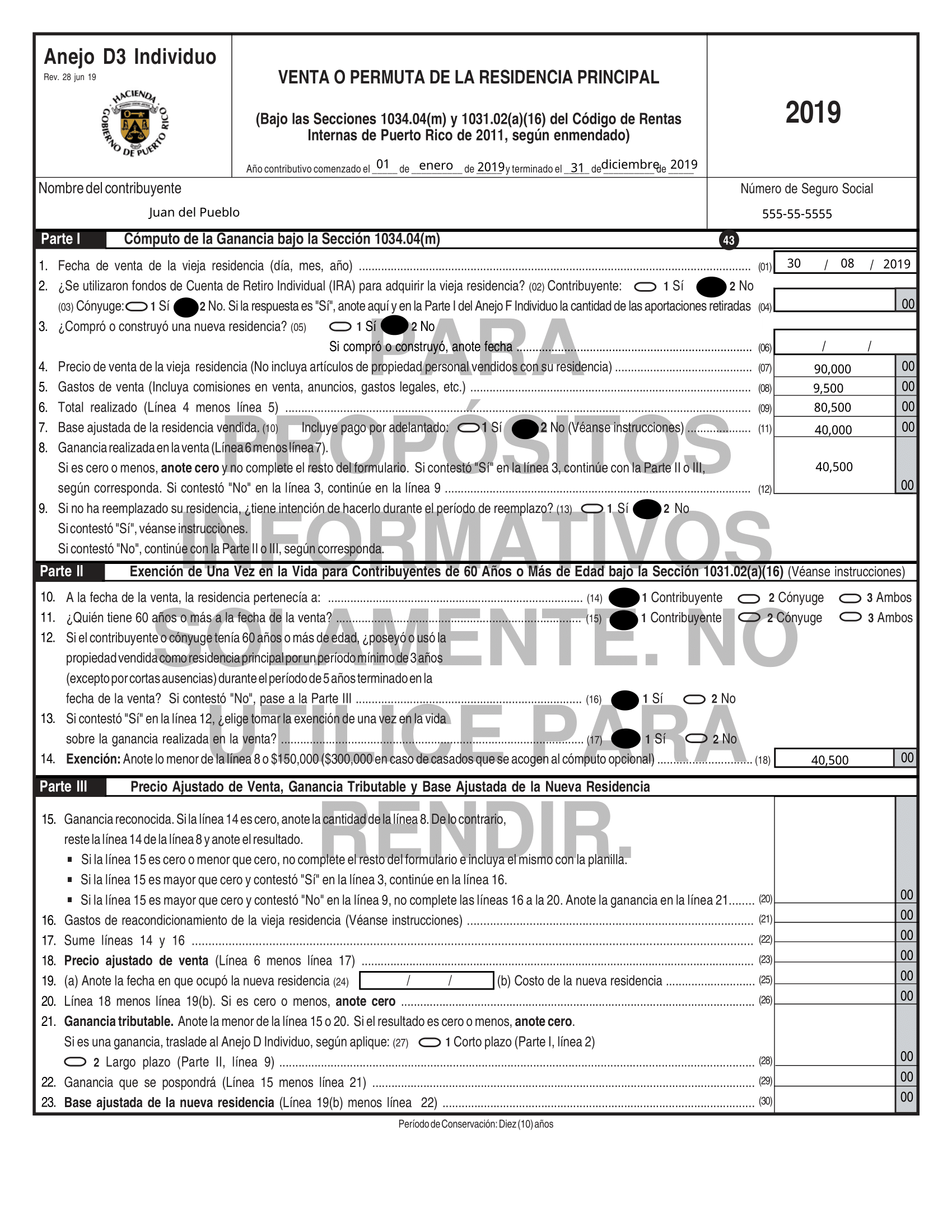

Juan del Pueblo (555-55-5555) tiene 65 años y es residente de Puerto Rico. Es retirado y tiene una casa que compró en agosto del 1990 donde ha vivido desde entonces, sin embargo, Juan estuvo enfermo y tuvo que viajar a Estados Unidos para un tratamiento médico en marzo de 2018 y regreso a Puerto Rico luego de 2 meses (mayo 2018). Su propiedad tiene una base ajustada de $40,000. Debido a la crisis económica del país, Juan decide vender su residencia para vivir de ahora en adelante en un apartamento alquilado y la vendió el 30/agosto/2019 a un precio de venta de $90,000. Su agente de bienes raíces le cobro una comisión del 10% del precio de venta ($9,000) y Juan también incurrió $500 en gastos de anuncios y otros que caen como gastos de ventas.

Explicación:

Juan del Pueblo no cualifica para poder acogerse a las disposiciones de la Ley 216 – 2011. Tampoco cualifica para poder diferir la ganancia realizada en la venta bajo la Sección 1034.04(m) porque no ha comprado ni piensa comprar una nueva residencia.

Sin embargo, Juan cualifica para la exención de una vez en la vida de los $150,000 bajo la Sección 1031.02(a)(16) porque tiene más de 60 años. Por lo tanto, Juan debe decidir si tributar la ganancia completa o acogerse a esta exención. En este ejemplo, Juan decide usar la exención para tributar la ganancia realizada en la venta de su residencia.

Para calcular la ganancia realizada en la venta de este ejemplo:

| Precio de venta de la residencia | 90,000 |

| Gastos de venta | (- 9,500) |

| Monto realizado | 80,500 |

| Base ajustada de la residencia | (- 40,000) |

| Ganancia realizada en la venta | $40,500 |

Como la ganancia realizada en la venta de $40,500 es menor que la exención de $150,000, Juan esta exento de tributar por esta ganancia. En el caso de que la ganancia sea mayor de $150,000, Juan tributaría por el exceso de la ganancia sobre $150,000.

Ejemplo 5:

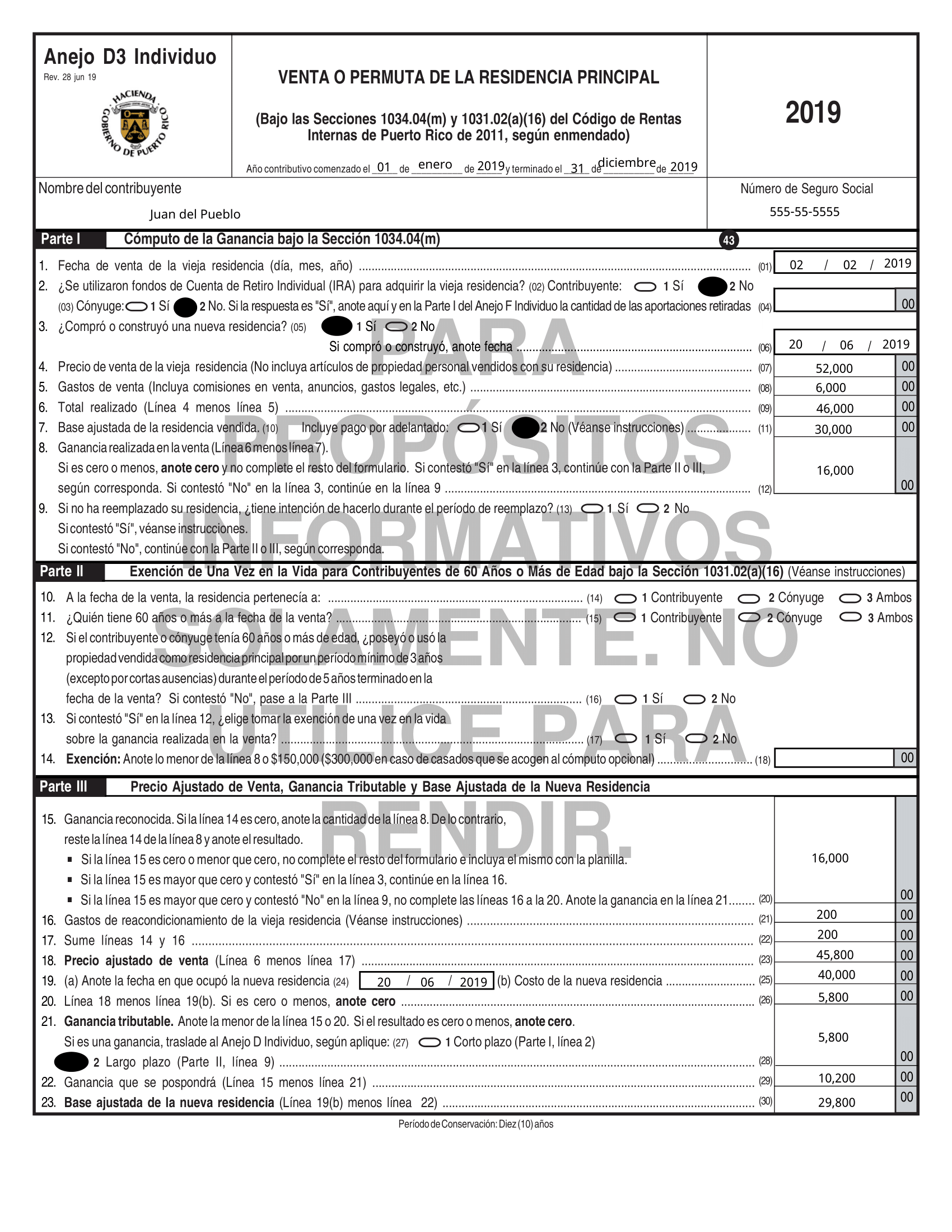

Juan del Pueblo (555-55-5555) tiene 35 años y es residente de Puerto Rico. Trabaja para la compañía XYZ Inc. Es soltero y tiene una casa que compró en agosto del 2000 donde ha vivido 4 años no de forma continua por breves momentos durante los 5 años anteriores al año 2019. Su propiedad tiene una base ajustada de $30,000. Juan decidió vender su residencia y logro venderla el 2/febrero/2019 a un precio de venta de $52,000. Su agente de bienes raíces le tomo una comisión del 10% del precio de venta ($5,200) y Juan también incurrió $800 en gastos de anuncios y otros que caen como gastos de ventas e incurrió $200 para reparaciones menores de la vieja residencia para que esté en condiciones para vender. El 20 de junio de 2019 ha comprado una nueva residencia con un costo de $40,000.

Explicación:

Juan cualifica para poder diferir parte de su ganancia en la venta de su residencia bajo la Sección 1034.04(m) porque, aunque por breves momentos no ocupo su residencia, ha vivido en ella 4 años de los 5 años anteriores a la fecha de venta de la residencia y ha comprado una nueva residencia.

Para calcular la ganancia realizada en la venta de su residencia:

| Precio de venta de la vieja residencia | $52,000 |

| Gastos de venta | (- 6,000) |

| Monto realizado | 46,000 |

| Base ajustada de la vieja residencia | (- 30,000) |

| Ganancia realizada en la venta | $16,000 |

Para calcular el precio de venta ajustado de la vieja residencia:

| Monto realizado | $46,000 |

| Gastos de reacondicionamiento de la vieja residencia | (- 200) |

| Precio de venta ajustado | $45,800 |

Para calcular la ganancia que se difiere y la parte que es tributable (si aplica):

| Precio de venta ajustado | $45,800 |

| Costo de la nueva residencia | (- 40,000) |

| Total | 5,800 |

| Si el total es cero o menos: Poner 0 en ganancia tributable y poner la “ganancia realizada en la venta” en la “ganancia diferida” Si es mayor de cero, elegir el menor entre la ganancia realizada en la venta o el total y ponerla en “ganancia tributable” | |

| Ganancia tributable | 5,800 |

| Ganancia diferida (ganancia realizada en la venta menos ganancia tributable) | $10,200 |

Juan no puede deducir su ganancia realizada en la venta por completo porque el precio de venta de su residencia vieja sobrepasa el costo de su nueva residencia. Por ende, el exceso del precio de venta ajustado sobre el costo de la nueva residencia es la parte de la ganancia que tributaría como ganancia neta de capital a largo plazo.